Da wir seit Cochlear kein Hörakustikunternehmen mehr hatten und es nach der Analyse von Danone wieder Zeit für ein weniger bekanntes Unternehmen wird, geht’s heute in die Schweiz zu Sonova.

Sonova Holding AG

Das Hörakustikunternehmen Sonova mit Hauptsitz in Stäfa, Schweiz, ist nach eigenen Angaben eines der weltweit führenden Unternehmen für innovative Hörgerätelösungen. Dazu gehören persönliche Audiogeräte und drahtlose Kommunikationslösungen, audiologische Dienstleistungen, Hörgeräte und Cochlea-Implantate (Hörprothese bestehend aus einem flachen unter der Kopfhaut eingepflanztem Implantat und einem außen am Kopf, hinter dem Ohr getragenem Audioprozessor, der die Signale drahtlos durch die Haut zum Implantat sendet). Sonova betreut über ein globales Vertriebsnetzwerk Kunden in mehr als 100 Ländern.

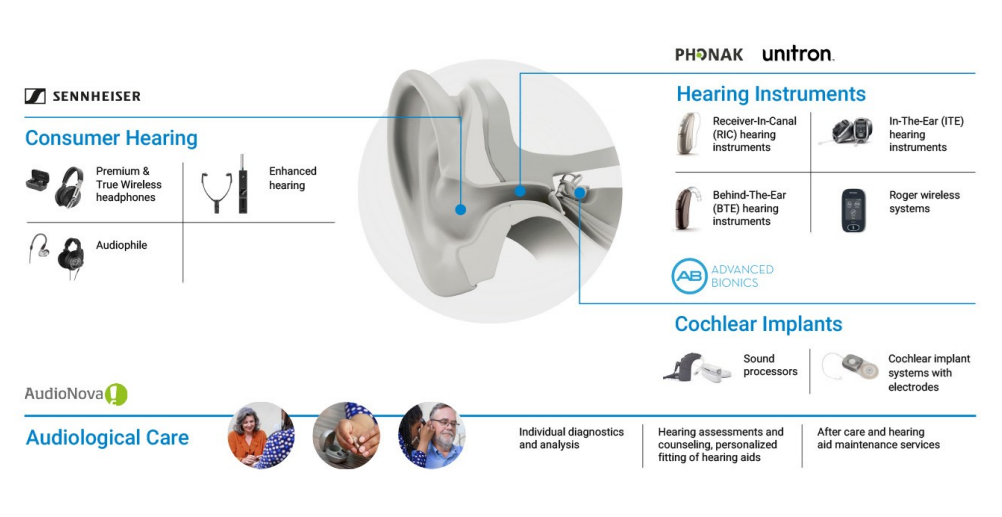

Dabei unterteilen die Schweizer ihre Geschäftsaktivitäten in vier Bereiche:

– Hearing Instruments (Hörgeräte)

– Audiological Care (audiologische Dienstleistungen)

– Consumer Hearing (Premium-Kopfhörer und Hearables, optimierte Hörlösungen und Soundbars)

– Cochlear Implants (Cochlea-Implantate)

Die Kernmarken des Unternehmens sind Phonak (Hörgeräte), Unitron (Hörgeräte), AudioNova (audiologische Dienstleistungen), Sennheiser (Premium-Kopfhörer und Hearables, optimierte Hörlösungen und Soundbars) und Advanced Bionics (Cochlea-Implantate). Darüber hinaus sind die Schweizer auch noch mit regionalen Marken vertreten. Zu den audiologischen Dienstleistungen (Audiological Care) zählen vor allem Hörakustikfachgeschäfte wie GEERS (740x in Deutschland) und AudioNova. Bei der Marke Sennheiser gibt es noch eine Besonderheit. Während Mikrofone, Konferenzsysteme, etc. zur Sennheiser electronic GmbH & Co. KG gehören, hat Sonova im März 2022 die Consumer Division der Sennheiser electronic GmbH & Co. KG (Kopfhörer, Soundbars und Hearables) übernommen und dabei einen unbefristeten Lizenzvertrag für die Marke Sennheiser abgeschlossen unter der bestehende und neue Produkte vermarktet werden.

Die vier Geschäftsfelder werden in zwei Business Units zusammengefasst, in denen das Unternehmen berichtet: Hearing Instruments (Hearing Instruments (Hörgeräte), Audiological Care (audiologische Dienstleistungen), Consumer Hearing (Premium-Kopfhörer und Hearables, optimierte Hörlösungen und Soundbars)) & Cochlear Implants (Cochlea-Implantate)

Alles was kein Cochlea-Implantat ist landet somit im Unternehmensbereich Hearing Instruments. Dementsprechend war auch das Segment Hearing Instruments für knapp 91,7% der Umsätze im Geschäftsjahr 2022 verantwortlich. Cochlear Implants kam 2022 auf einen Umsatzanteil von über 8,3%.

Historie

1947

Die AG für Elektroakustik wird mit der Beteiligung von Ernst Rihs in Zürich gegründet.

1965

Ernst Rihs übernimmt die Mehrheit des Unternehmens.

1977

Das Unternehmen wird in Phonak AG umbenannt.

1980

Nach dem Tod von Ernst Rihs übernehmen seine beiden Söhne, Andy und Hans-Ueli Rihs, seine Unternehmensanteile und Beda Diethelm wird ebenfalls Aktionär mit gleichen Rechten.

1985

Die Phonak Holding AG wird als Holding der Phonak Gruppe gegründet.

1994

Das Unternehmen geht an der SWX Swiss Exchange an die Börse.

2007

Phonak Holding AG benennt sich in Sonova Holding AG um und die Phonak Acoustic Implants zur Entwicklung eines Mittelohr-Implantats wird gegründet.

2011

Lyric, das erste und einzige Hörsystem, das über mehrere Monate rund um die Uhr getragen werden kann (die „Kontaktlinse fürs Ohr“) wird auf den Markt gebracht.

2022

Die Sonova Holding AG übernimmt die Consumer Division von Sennheiser für 200 Mio. €.

Gegenwart

Das Geschäftsjahr der Schweizer endet zum 31. März. Damit geht das Geschäftsjahr 2022 – der zugehörige Geschäftsbericht wird mit 2021/22 betitelt – vom 01.04.2021 bis zum 31.03.2022. Da wir uns hier vor allem mit dem ersten Halbjahr des Geschäftsjahres 2023, betrachten wir somit den Zeitraum vom 01.04.2022 bis zum 30.09.2022.

Sonova konnte in diesem Zeitraum den Umsatz um über 15,1% ggü. dem Vorjahreszeitraum (01.04.2021 – 30.09.2021) auf über 1,8 Mrd. CHF (Schweizer Franken) steigern. Diese durchaus beachtliche Umsatzsteigerung konnten die Schweizer erzielen, obwohl es laut Management Gegenwind durch ein verhaltenes Volumenwachstum in höherpreisigen Märkten und negative Wechselkurseffekte aufgrund der Aufwertung des Schweizer Frankens gab. Allein die negativen Wechselkurseffekte reduzierten den in Schweizer Franken ausgewiesenen Umsatz um ca. 2,8%. Positiv hingegen wirkten sich die erfolgreiche Einführung der Plattform Phonak Lumity im August 2022 und die Übernahmen von Alpaca Audiology, nach eignen Angaben eines der größten unabhängigen Netzwerke audiologischer Kliniken in den USA mit ca. 220 Hörakustikgeschäften (läuft unter dem Segment Audiological Care (audiologische Dienstleistungen)), und der Sennheiser Consumer Division auf den Umsatz aus. Die Lumity-Plattform, worauf die nächste Generation von Hörgeräten basieren wird, verfügt über die neue SmartSpeech Technologie von Phoank für ein verbessertes Sprachverständnis. Sie kann auch mit der myPhonak App gekoppelt werden, damit der Hörsystemträger Anpassungen vornehmen und individuelle Programme erstellen kann. Das organische Wachstum belief sich somit „nur“ auf ca. 5,0%, während die Akquisitionen für satte 12,9% des Umsatzwachstums verantwortlich waren.

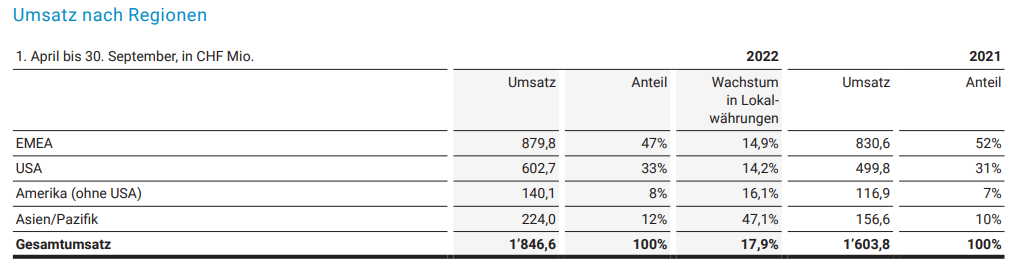

Die größte Umsatzsteigerung konnten die Schweizer in der Region Asien/Pazifik mit einem Wachstum von über 43,0% erzielen, gefolgt von den USA mit knapp 20,6% und Amerika (ohne USA) mit 19,8%. Der Umsatz im größten Markt, EMEA (Europa, Mittlerer Osten und Afrika), wuchs lediglich um über 5,9%, was vor allem an der negativen Entwicklung in Frankreich und an der mäßigen Entwicklung des britischen Privatmarktes lag. Die Übernahme von Alpaca Audiology spielte natürlich der positiven Umsatzentwicklung in den USA in die Karten. Der schwächelnde US-Privatmarkt wirkte sich aber trotzdem negativ auf die Entwicklung der Stückzahlen und auf die globalen durchschnittlichen Verkaufspreise aus, was zumindest teilweise durch ein positives Wachstum bei den Lieferungen an das US-amerikanische Department of Veterans Affairs (Kriegsveteranenministerium der US-Regierung, welches zuständig für Leistungen an Veteranen und deren Familien und Hinterbliebene ist), wo Sonova eine führende Position einnimmt, ausgeglichen werden konnte. In der Region Asien/Pazifik konnte man den Umsatz vor allem durch die Übernahme der Sennheiser Consumer Division steigern. Währungsbereinigt führt weiterhin Asien/Pazifik, vor Amerika (ohne USA). Dahinter kommt aber dann schon EMEA vor den USA, was zeigt, dass Wechselkurseffekte, hier im Speziellen die Aufwertung des Schweizer Frankens ggü. anderen Währungen, durchaus eine Rolle spielen. Die größte und wichtigste Region für Sonova bleibt weiterhin EMEA (Europa, Mittlerer Osten und Afrika) mit einem Umsatzanteil von über 47,6% (HJ 2022: Knapp 51,8%), vor den USA mit über 32,6% (HJ 2022: Knapp 31,2%), Asien/Pazifik mit über 12,1% (HJ 2022: Knapp 9,8%) und Amerika (ohne USA) mit knapp 7,6% (HJ 2022: Knapp 7,3%).

Trotz der Umsatzsteigerung ging das operative Betriebsergebnis (EBIT) um knapp 2,3% im Vergleich zum ersten Halbjahr des Geschäftsjahres 2022 (01.04.2021 – 30.09.2021) auf ca. 363,8 Mio. CHF zurück. Dementsprechend sank die EBIT-Marge um 3,5%-Punkte auf ca. 19,7%. Der Profitabilitätsrückgang resultierte primär aus Verschiebungen im Länder-& Vertriebskanalmix wie bspw. der bereits erwähnten verhaltenen Entwicklung am US-Privatmarkt, welche die durchschnittlichen Verkaufspreise drückten, sowie höheren Beschaffungskosten (höhere Kosten für Transport und Komponenten) und der Konsolidierung der Sennheiser Consumer Division, welche niedrigere Margen aufweist. Der Gewinn sank um ca. 1,9% auf ca. 296,2 Mio. CHF.

Dann nehmen wir einmal die beiden Business Units – Hearing Instruments (Hearing Instruments (Hörgeräte), Audiological Care (audiologische Dienstleistungen), Consumer Hearing (Premium-Kopfhörer und Hearables, audiophile Kopfhörer, optimierte Hörlösungen und Soundbars)) & Cochlear Implants (Cochlea-Implantate) – genauer unter die Lupe und starten mit der deutlich größeren Hörgeräte-Sparte.

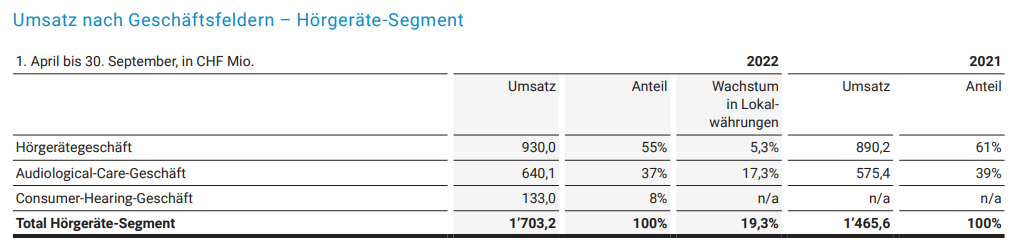

Hearing Instruments war im ersten Halbjahr des Geschäftsjahres 2023 für über 92,2% des Umsatzes verantwortlich (HJ 2022: Knapp 91,4%). Dabei konnten die Schweizer den Umsatz im Vergleich zum Vorjahreszeitraum um über 16,2% (währungsbereinigt um ca. 19,3%) auf ca. 1,7 Mrd. CHF steigern. Wie schon erwähnt, wurde die Entwicklung durch verhaltenes Volumenwachstum in höherpreisigen Hörlösungsmärkten beeinträchtigt. Organisch wuchs die Business Unit um ca. 5,2%, ca. 14,2% kamen durch Übernahmen zu Stande. Negative Wechselkurseffekte haben dann noch ca. 3,1% des in Schweizer Franken ausgewiesenen Umsatzes gekostet. Das Hörgeräte-Geschäft (Hearing Instruments) konnte den Umsatz um knapp 4,5% steigern. Mit einem Umsatzanteil von ca. 54,6% (HJ 2022: Über 60,7%) ist es weiterhin das größte Segment von Hearing Instruments, auch wenn der Anteil im Vergleich zum Vorjahr zurückging. Bezogen auf den Gesamtumsatz von Sonova kommt das Hörgeräte-Geschäft auf einen Anteil von knapp 50,4%. Zwar wirkte sich die Einführung von Phonak Lumity und auch kürzlich durchgeführte Preiserhöhungen positiv auf den Umsatz aus, aber die Verschiebungen im Länder-& Vertriebskanalmix belasteten die weltweiten durchschnittlichen Verkaufspreise. Dahinter folgt das Segment Audiological Care (audiologische Dienstleistungen) mit einem Umsatzanteil – bezogen auf die Business Unit Hearing Instruments – von knapp 37,6% (HJ 2022: Knapp 39,3%), knapp 34,7% Anteil vom Gesamtumsatz von Sonova. Audiological Care konnte den Umsatz um über 11,2% steigern, was vor allem an der Übernahme von Alpaca Audiology lag. Dann haben wir noch das kürzlich im Zuge der Übernahme von Sennheiser Consumer Division geschaffene Segment Consumer Hearing, welches aus dem Stand – vor allem durch den Verkauf von Premium-Kopfhörern – auf einen Umsatzanteil von knapp 7,8% kommt, ca. 7,2% des Gesamtumsatzes. Da man die Sparte erst im März 2022 von Sennheiser übernommen hat, gibt es keinen Vergleich zum Vorjahr. Für die komplette Hörgerätesparte weist Sonova eine (EBITA-)Marge (EBITA = EBIT vor akquisitionsbedingten Abschreibungen) von 22,2% aus und erklärt den Rückgang der Marge vor allem durch die Übernahmen wie bspw. die niedrigeren Margen bei der Sennheiser Consumer Division.

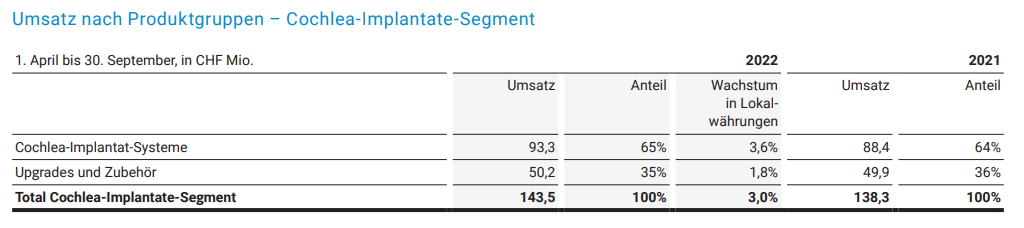

Die deutliche kleinere Business Unit Cochlear Implants (Cochlea-Implantate) kam im ersten Halbjahr des Geschäftsjahres 2023 auf einen Umsatzanteil von knapp 7,8% (HJ 2022: Über 8,6%). Dabei schafften die Schweizer lediglich eine Umsatzsteigerung von knapp 3,8% im Vergleich zum Vorjahr (währungsbereinigt 3,0%). Das Management nennt als Begründung für das eher dürftige Wachstum vor allem den Personalmangel in Krankenhäusern (Cochlea-Implantate müssen zunächst über eine Operation eingesetzt werden) und die Auswirkungen einer einstweiligen Verfügung in Deutschland, die Advanced Bionics den Verkauf des Cochlea-Implantats HiRes Ultra 3D in und aus Deutschland untersagte, welche aber vor Kurzem vorläufig ausgesetzt wurde. Die Sparte setzt sich aus den Geschäftsaktivitäten Cochlea-Implantat-Systeme (neue Cochlea-Implantate) und Upgrades und Zubehör (bspw. neue Soundprozessoren), sprich ein Razor-and-Blade-Modell (Rasierer & Rasierklingen), zusammen. Die Umsatzverteilung blieb hierbei recht konstant – knapp zwei Drittel des Umsatzes entfällt auf Cochlea-Implantat-Systeme (Rasierer) und ca. ein Drittel auf Upgrades und Zubehör (Rasierklingen). Der Anteil am Gesamtumsatz der Schweizer beläuft sich bei Cochlea-Implantat-Systeme auf knapp 5,1% und bei Upgrades und Zubehör auf ca. 2,7%. Cochlear Implants ist nicht nur die deutlich kleinere, sondern auch die weniger profitable Business Unit mit einer (EBITA-)Marge von ca. 13,6%.

Neben der erfolgreichen Einführung der Plattform Phonak Lumity im August 2022 stand die letzte Zeit bei den Schweizern vor allem im Zeichen von Übernahmen. Da hätten wir die Anfang 2022 abgeschlossene Übernahme von Alpaca Audiology in Höhe von ca. 310 Mio. US-$ (ca. 285 Mio. CHF) um den Zugang zum US-amerikanischen Markt auszubauen. Mit der Übernahme eines der nach eigenen Angaben größten unabhängigen Netzwerke von Hörakustikgeschäften in den USA verdoppeln die Schweizer ihr Audiological-Care-Netzwerk in den Vereinigten Staaten.

Ebenso hat man Anfang 2022 die Consumer Division von Sennheiser electronic GmbH & Co. KG für ca. 200 Mio. € übernommen und damit das neue Geschäftsfeld Consumer Hearing geschaffen. Durchaus interessant hierbei ist die Einführung des Sennheiser Conversation Clear Plus Earbud im Januar 2023 mit dem Sonova eine neue Produktkategorie für Einstiegslösungen zur Hörunterstützung erschließen möchte. Hört sich etwas wie die „Einstiegsdroge“ für Hörgeräte an.

Aber die Shopping-Tour ging weiter. Ende 2022 hat man dann auch noch die chinesische HYSOUND-Gruppe übernommen um das Audiological-Care-Geschäft in China zu stärken. Mit der Übernahme einer der nach eigenen Angaben landesweit führenden Ketten von Hörakustikgeschäften erweitern die Schweizer ihr Audiological-Care-Netzwerk in China um ca. 200 Fachgeschäfte. Bei so viel Akquisitionstätigkeit kann man fast auf die Idee kommen, dass sich Sonova aktuell etwas umstrukturiert, da man die übernommen Unternehmen erst einmal in den Konzern integrieren muss … ohje … wieder ein Unternehmen im Umbau. Das ist zumindest ein Punkt, den wir aus Erfahrung eher kritisch betrachten.

Für das gesamte Geschäftsjahr 2023 (01.04.2021 – 31.03.2022) geht das Management mittlerweile davon aus mit einem Umsatzwachstum von 15% – 19% am unteren Ende der Erwartungen rauszukommen und verweist auf „die anhaltende Verlangsamung des globalen Hörgerätemarktes, welche auf ein begrenztes Marktwachstum für den Rest des Geschäftsjahres hindeutet, sowie das weiterhin schwierige makroökonomische Umfeld.“ (Vgl. Sonova: https://www.sonova.com/de/finanzberichte)

Kennzahlenanalyse

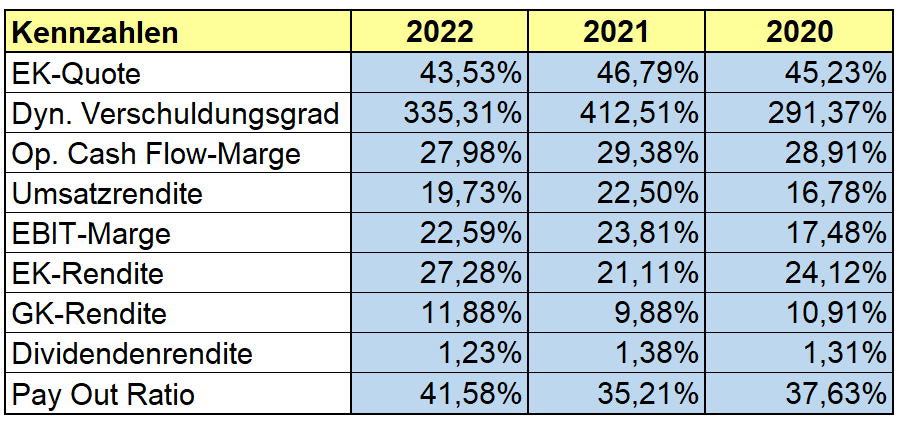

Betrachten wir die fundamentalen Kennzahlen etwas näher. Die Eigenkapitalquote betrug im Geschäftsjahr 2022 ca. 44%. Das ist zwar gut, jedoch nimmt diese langsam und stetig ab. Im Geschäftsjahr 2016 standen hier beispielsweise noch fast 70%. Ein dynamischer Verschuldungsgrad von über 300% ist in Ordnung, nicht mehr und nicht weniger.

Eine EBIT-Marge von fast 23% kann sich durchaus sehen lassen und erfreulicherweise geht hier der Trend – zumindest in den letzten beiden Jahren – im Gegensatz zur EK-Quote in die richtige Richtung, nämlich nach oben. Auch der Umsatz geht nach einer Delle während Corona wieder nach oben. Die Eigenkapitalrendite mit 27% gefällt uns ebenfalls wirklich gut.

Für Dividendenjäger gibt es eine kleine, aber dafür konstante Dividende.

Qualitative ANalyse

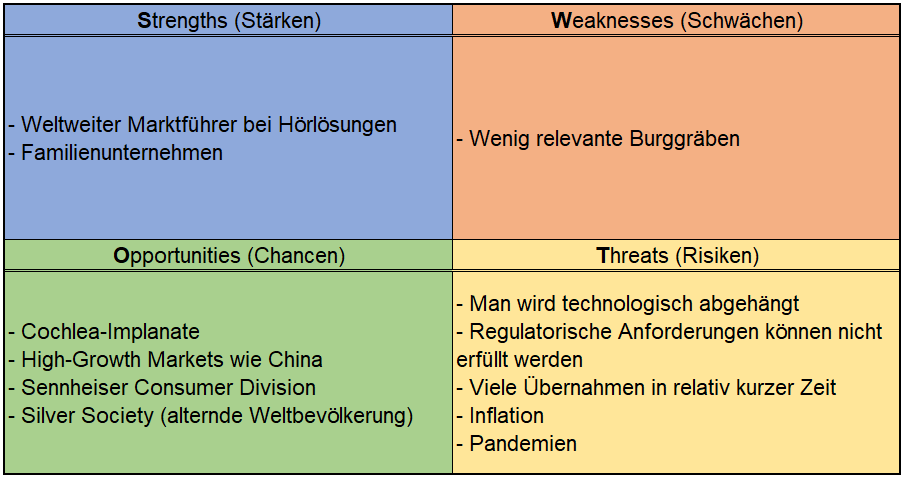

Sonova ist einer der größten Hörgerätehersteller der Welt. Die Schweizer sind auf Angebote für alle Arten von Hörverlust spezialisiert und bieten Lösungen für ein besseres Hörerlebnis. Dabei ist das Unternehmen in zwei Business Units gegliedert, namentlich Hearing Instruments und Cochlear Implants. Hearing Instruments besteht aus den Geschäftsfeldern Hearing Instruments (Hörgeräte), Audiological Care (audiologische Dienstleistungen) und Consumer Hearing (Premium-Kopfhörer und Hearables, optimierte Hörlösungen und Soundbars). Die Cochlear Implants Business Unit besteht aus dem gleichnamigen Geschäftsfeld und stellt Cochlea-Implantate her.

Die Vertriebskanäle von Sonova reichen dabei von spezialisierten Hörakustikfachgeschäften (inkl. der eigenen Fachgeschäfte (Audiological Care)) über kleine und große Einzelhandelsketten bis hin zu Regierungsbehörden (wie z.B. das US-amerikanische Department of Veterans Affairs).

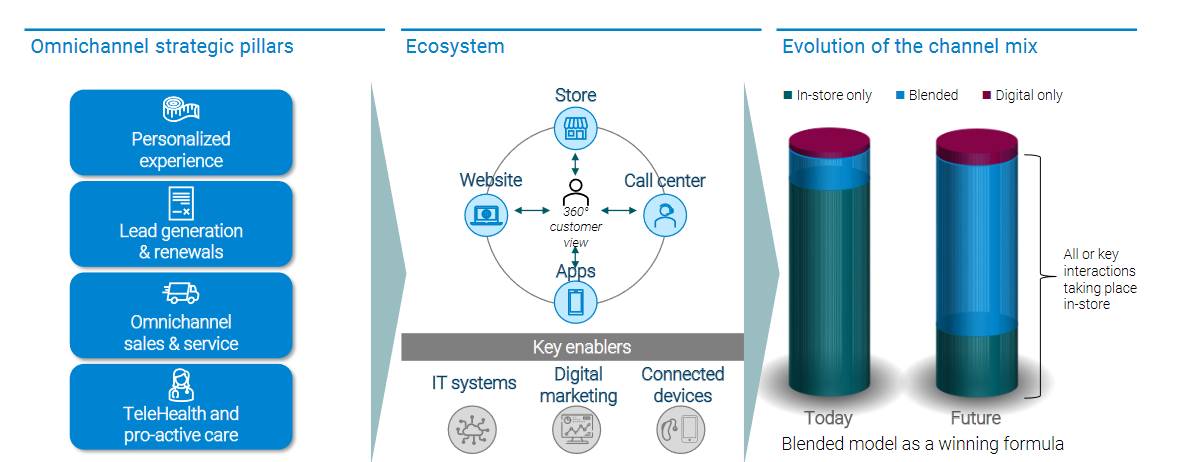

Darüber hinaus versucht Sonova den Konsumenten über einen Omnichannel-Ansatz und ein eigenes Ökosystem an sich zu binden, indem man Kunden neben der eigenen Website auch zugehörige Apps und Unterstützung durch Call Center anbietet. „In an increasingly digitalized and connected world, consumers expect to be able to begin or advance their interactions with us at any time, anywhere. We have therefore built our business to take a proactive role in this evolution of consumer habits, creating a seamless experience from website to store to call center to supporting apps, leveraging our global systems, unique audiology and marketing expertise […]” (Vgl. Sonova: https://www.sonova.com/en/investors)

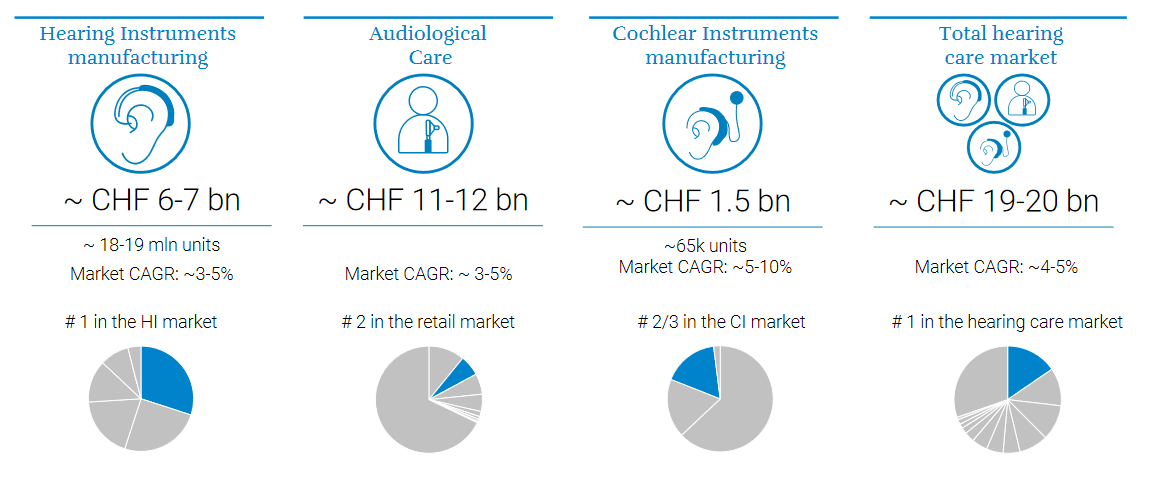

Zu den sogenannten High-Growth Markets (Märkte mit großem Wachstumspotential) der Schweizer zählen die bevölkerungsreichsten Regionen der Welt, in denen nach Einschätzung des Unternehmens derzeit nur rund 3% der Menschen mit Hörproblemen eine Hörunterstützung nutzen. Sonova ist nach eigenen Angaben weltweiter Marktführer bei der Produktion von Hörgeräten, sowie die globale Nummer 2 bei audiologischen Dienstleistungen (Hörakustikfachgeschäfte) und unter den Top 3 der Welt bei Cochlea-Implantaten, was die Schweizer schlussendlich zum weltweit führenden Unternehmen auf dem Markt für Hörlösungen macht.

Bei Brillen-& Hörgeräteproduzenten fragen wir gerne unseren Freund und Optik-& Hörakustik-Spezialisten Matthias Liebl (Geschäftsführer Liebl Akustik und Optik UG) nach seiner Einschätzung: „Sonova bietet ein großes Produktportfolio mit Innovationen in jeder Preisklasse. Qualitativ wurden die Geräte weiter optimiert und einzelne Hörsysteme werden als weltweit erste wasserdichte Hörsysteme vertrieben. Ein weiteres attraktives Marktfeld konnte mit der Übernahme der Consumer Division von Sennheiser erschlossen werden. Darüber hinaus baut Sonova den eigenen Direktvertrieb, sprich das unternehmenseigene Filialnetz, weiter aus, was inhabergeführte Fachgeschäfte im Bereich der Hörakustik als eine Gefahr sehen. Die Lieferschwierigkeiten einzelner Produkte scheinen überwunden zu sein. Sonova wird meiner Einschätzung nach 2023 seine Marktanteile weiter ausbauen.“

Durch eine immer älter werdende Weltbevölkerung (Silver Society) werden immer mehr Menschen auf Hörhilfen angewiesen sein. Der Markt für Hörgeräte soll sich 2021 laut Sonova auf ca. 6 bis 7 Mrd. CHF belaufen haben und das Unternehmen rechnet mit einem durchschnittlichen jährlichen Marktwachstum von 3% bis 5%. Der kleinste, aber zugleich wachstumsstärkste Markt ist der Markt für Cochlea-Implantate. „Nur“ ca. 1,5 Mrd. CHF aktuelles Marktvolumen stehen hier einem durchschnittlichen jährlichen Wachstum von 5% – 10% gegenüber.

Betrachtet man den US-Hörgerätemarkt isoliert, so wird ein durchschnittliches jährliches Wachstum von ca. 3,8% von 2022 bis 2030 angenommen. Das liegt unter den Einschätzungen der Schweizer, diese sehen aber ihre Wachstumsregionen (High-Growth Markets) vor allem in „unterentwickelten“ Märkten wie bspw. China.

Marken wie Phonak und Unitron sind in der Hörgeräte-Branche bekannt und werden geschätzt. Dennoch bieten sowohl die Hörgeräte-Marken als auch die Sennheiser-Produkte keinen wirklichen Burggraben, der die Leute dazu bringt nur nach diesen Marken greifen zu wollen. Man könnte noch ins Feld führen, dass es mit höheren „Kosten“ verbunden ist die Marke zu wechseln (High-Switching-Costs), aber das sehen wir eigentlich nur bei Cochlea-Implantaten gegeben. Diese werden durch eine Operation eingesetzt und, wenn man einen neuen Soundprozessor benötigt, wird dieser höchstwahrscheinlich auch wieder vom gleichen Hersteller kommen (Razor-and-Blade). Für klassische Hörgeräte und auch für die Produkte von Sennheiser gilt das wiederum nicht. Sonova bietet qualitativ hochwertige Produkte, keine Frage, aber für ein Burggraben ist unserer Meinung nach nur im relativ kleinen Geschäftsbereich der Cochlea-Implantate vorhanden.

Der Deutsche Arnd Kaldowski leitet seit 01.04.2018 die Geschicke des Unternehmens. Laut Geschäftsbericht besaß er im Geschäftsjahr 2022 rund 14.600 Aktien im Wert von aktuell ca. 3,3 Mio. €.

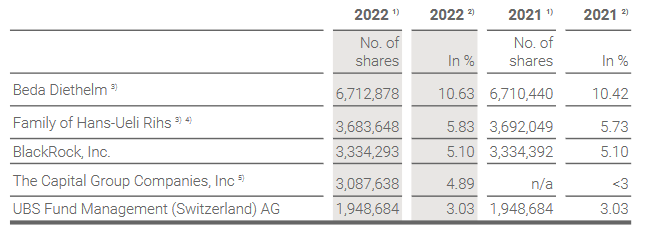

Der 82-jährige Beda Diethelm ist mit fast 10% größter Einzelanteilseigner von Sonova, nachdem er 1980 die Unternehmensanteile von Ernst Rihs, nach dessen Tod, zusammen mit dessen beiden Söhnen Andy und Hans-Ueli Rihs übernahm. Das bringt uns auch zur Nummer 2, der Familie von Hans-Ueli Rihs, welche auch noch fast 6% der Aktien hält. Im Großen und Ganzen handelt es sich also um ein Familienunternehmen.

Sonova hatte in den letzten Jahren ein Aktienrückkaufprogramm, von dem sie rege Gebrauch machten. Allein von Juni 2021 bis März 2022 wurden Aktien im Wert von fast 700 Mio. CHF zurückgekauft. Und das nächste Rückkaufprogramm steht schon in den Startlöchern. Es soll 36 Monate laufen und erlauben eigene Aktien bis zu einem Wert von 1,5 Mrd. CHF zurückzukaufen.

Konkurrenz- & Wettbewerbsanalyse

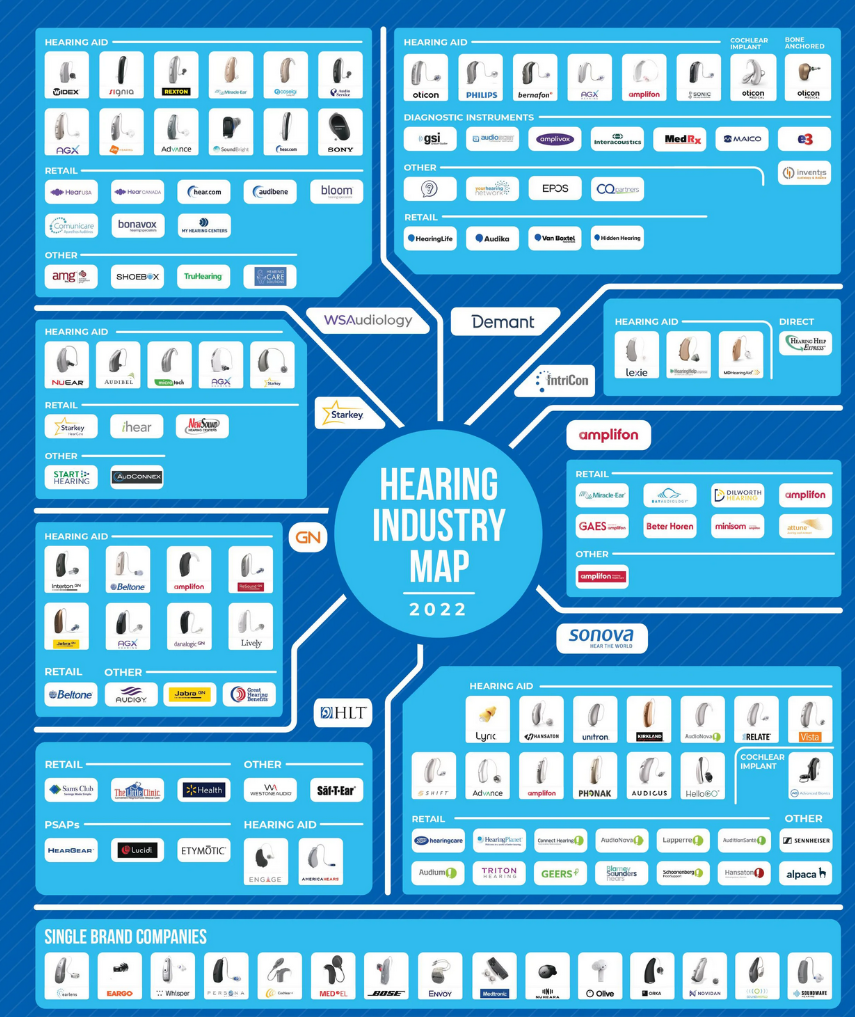

Sonova ist mit einem Umsatz von fast 2,6 Mrd. € der größte Player im Bereich Hörgeräte, dicht gefolgt von William Demant (dänischer Hörgerätehersteller mit Marken wie Oticon, Bernafon, Philips Hearing Solutions) mit fast 2,5 Mrd. € und WS Audiology (dänisch-singapurischer Hörgerätehersteller, entstanden aus der Fusion von Sivantos und Widex, mit Marken wie Widex, Signia) mit fast 2,4 Mrd. €. Dahinter folgen noch die GN Group (ebenfalls ein dänischer Hörgerätehersteller mit Marken wie GN ReSound) mit 2,1 Mrd. € Umsatz, sowie Amplifon (Hörgeräte-Vertrieb verschiedener Marken) und das auf implantierbare Hörhilfen spezialisierte Cochlear (australisches Unternehmen mit Fokus auf Cochlea-Implantate).

In Sachen EK-Quote muss sich Sonova (47%) mit Platz zwei hinter Cochlear (70%) begnügen, aber noch William Demant mit 32%.

Bei der EBIT-Marge landen die Schweizer (24%) auf Platz 3 hinter GN Group (28%) und vor Cochlear (25%).

Auch bei der EK-Rendite landet Sonova auf Platz 3. Auf Platz 1 befindet sich William Demant mit 32% und auf Platz 3 folgt GN Group mit 19%.

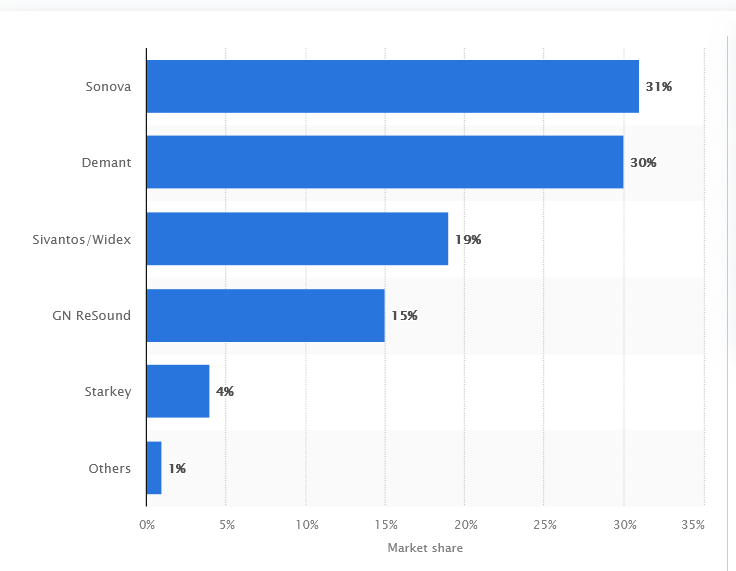

Betrachtet man die Marktanteile führender Hörgerätehersteller fällt schnell auf, dass Sonova zwar eine führende Position einnimmt, es aber an der Spitze ziemlich eng zugeht.

2019 brachten es die Schweizer auf beeindruckende 31% Marktanteil, aber knapp dahinter folgt schon William Demant mit 30%. Mit etwas Abstand kommen dann Sivantos/Widex (WS Audiology) mit 19% und GN ReSound (GN Group) mit 15%.

Durch die Übernahme der Sennheiser Consumer Division mit Produkten wie Hearables, Kopfhörer und Co. begibt man sich auch in gewisser Weise in die Konkurrenz mit Giganten wie Apple und deren AirPods. Das kann langfristig gut gehen und lukrativ sein oder aber auch gewaltig in die Hose gehen.

Im Bereich der Cochlea-Implantate hat Sonova noch einen langen Weg vor sich, da hier Cochlear unangefochtener Platzhirsch ist, welche 2019 für 60% aller neuen Implantate verantwortlich waren.

„Indeed, Cochlear’s captive customers and industry-leading research budget has blessed the company with the highest market share of any major healthcare stock on the ASX: Cochlear has a 60% share of new implant sales worldwide, which is more than three times larger than its nearest competitor, Swiss-based Sonova.” (Vgl. Eureka Report: https://www.eurekareport.com.au/investment-news/australias-top-3-healthcare-monopolies-and-more/145803)

Sonova ist insgesamt ziemlich gut im Markt für Hörlösungen positioniert, aber dennoch sind die einzelnen Segmente, in dem die Schweizer tätig sind, durch aus umkämpft.

Risiken

Auch bei den Schweizern gibt es einige Risiken. Da man ein Medizintechnikunternehmen ist, ist man somit auch ein Technologieunternehmen und muss dementsprechend immer wieder neue State-of-the-Art-Lösungen bringen um technologisch nicht abgehängt zu werden. Noch besser ist es natürlich, wenn man selbst den State of the Art definiert, sprich selbst den technologischen Fortschritt vorantreibt. Bisher schaffte das Sonova auch recht gut, wodurch sich das Unternehmen schlussendlich eine führende Position im Hörakustikmarkt sichern konnte, aber die Konkurrenz schläft nicht.

Zudem ist man als Medizintechnikunternehmen in einem stark regulierten Markt tätig. Medizinische Produkte unterliegen strengen Vorschriften und auch regelmäßige Audits gehören dazu. Kann Sonova die regulatorischen Anforderungen der Aufsichtsbehörden nicht erfüllen, kommt bspw. sowas raus wie die einstweilige Verfügung, die Advanced Bionics den Verkauf des Cochlea-Implantats HiRes Ultra 3D in und aus Deutschland untersagte. Das wiederum hat sich negativ auf das Ergebnis der Cochlea-Implantat-Sparte ausgewirkt. In anderen Fällen kann es auch zu Rückrufen oder einer generellen Schädigung der Reputation führen. Obwohl die Schweizer jahrzehntelange Erfahrung in diesem Bereich haben, kann auch Sonova dieses Risiko nicht vollständig unterbinden.

Obwohl Corona mehr oder weniger kaum noch ein Thema ist, möchten wir an dieser Stelle trotzdem generell auf Pandemien als Risiko hinweisen. Was haben Pandemien mit Hörgeräten zu tun? Ganz einfach, denn es geht dabei insbesondere um die Busniess Unit Cochlear Implants. Es müssen Operationen durchgeführt werden um die Implantate einzusetzen. Sobald diese Operationen nicht stattfinden können oder auf unbestimmte Zeit verschoben werden, haben die Schweizer ein Problem. Dies hat bspw. dem australischen Cochlea-Implantat-Hersteller Cochlear während der Hochphase der Pandemie größere Probleme bereitet. Der Vorteil von Sonova ist, dass man breiter diversifiziert ist und das Cochlea-Implantat-Geschäft nur einen relativ kleinen Teil des Umsatzes ausmacht.

Dann sehen wir auch noch die große Anzahl an Übernahmen in relativ kurzer Zeit etwas kritisch. Man hat im letzten Jahr drei größere Übernahmen getätigt (Alpaca Audiology, Consumer Division von Sennheiser electronic GmbH & Co. KG, HYSOUND-Gruppe) und damit sogar noch einen neuen Geschäftsbereich (Consumer Hearing) geschaffen. Diese Unternehmen müssen jetzt erst einmal integriert werden und das geht oftmals nicht so schnell und problemlos wie man anfangs denkt. Da haben sich die Schweizer schon einiges aufgebürdet und das sollte man durchaus im Auge behalten.

Und zu guter Letzt haben wir ja auch das aktuelle „Lieblingsthema“ aller Investoren weltweit und natürlich kämpfen auch die Schweizer mit der Inflation. Sonova versucht zwar mit Preiserhöhungen den gestiegenen Beschaffungskosten (höhere Kosten für Transport und Komponenten) entgegenzuwirken, aber wie man im Halbjahresbericht gesehen hat, konnte man diese auch nur teilweise ausgleichen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,5% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 2,5% zusammen.

Bei aktuellen Owner Earnings von 1.973 Mio. € (2022) ergeben sich folgende Werte:

Fairer Wert: 182 €

10% Sicherheitsmarge: 164 €

20% Sicherheitsmarge: 146 €

30% Sicherheitsmarge: 127 €

40% Sicherheitsmarge: 109 €

Buchwert: 39 €

Derzeitiger Aktienkurs (27.01.2023): 231 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Wir haben Hörgeräte als „unsere“ Branche festgelegt um vom Silver-Society-Trend profitieren zu können. Damit ist die immer älter werdende Weltbevölkerung gemeint, welche verstärkt auf Hörhilfen angewiesen ist. Auch ein global steigender Wohlstand wird wohl dafür sorgen, dass sich immer mehr Menschen eine Hörhilfe leisten können.

In dieser Branche ist Sonova als weltweiter Marktführer sehr gut positioniert, auch wenn durchaus Konkurrenz vorhanden ist. Zudem legen die Schweizer ihren Fokus auf die aktuell noch „unterentwickelten“ Märkte wie z.B. China um zukünftig überdurchschnittliche Wachstumsraten erzielen zu können. Bei Cochlea-Implantaten, der Wachstumssparte innerhalb des Hörlösungsmarktes, mischen die Schweizer als einer der drei weltweit größten Produzenten ebenfalls mit. Genauso bietet die Übernahme der Consumer Division von Sennheiser zusätzlich Chancen für überdurchschnittliches Wachstum. Dabei könnte wohl vor allem die Entwicklung des Sennheiser Conversation Clear Plus Earbud zukünftig interessant werden. Außerdem und davon unabhängig kriegen Familienunternehmen bei uns immer einen Pluspunkt.

Auf der anderen Seite gibt es aber ein aktuelles Thema bei Sonova, welches wir kritisch sehen. Natürlich, man darf technologisch nicht abgehängt werden, es gibt viele regulatorische Anforderungen von Aufsichtsbehörden und das Thema Inflation macht dem Hörgerätehersteller ebenfalls zu schaffen, aber uns geht es um ein anderes Risiko. Wir haben, wie ihr wahrscheinlich wisst, bereits schlechte Erfahrungen mit Unternehmen im Umbau gemacht. Die vielen Übernahmen in kurzer Zeit (Alpaca Audiology, Consumer Division von Sennheiser electronic GmbH & Co. KG, HYSOUND-Gruppe) und die damit verbundene Schaffung eines komplett neuen Geschäftsbereichs (Consumer Hearing) lassen uns aufhorchen. Das klingt schon sehr nach Umstrukturierung und die ist immer etwas heikel. Es kann klappen. Es kann klappen, aber viel länger dauern und viel mehr kosten als geplant. Es kann schief gehen. Deswegen sind wir hier mittlerweile sehr vorsichtig. Dementsprechend werden wir die Entwicklung genau beobachten und auch eine entsprechende Sicherheitsmarge einfordern. Davon abgesehen, ist und bleibt Sonova für uns weiter sehr interessant.

Jetzt seid ihr wieder gefragt: Kennt ihr Sonova? Habt ihr euch schon mit Hörgeräteherstellern beschäftigt? Wie schätzt ihr die Übernahmen ein? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Vollversion Stox Box Blue: 30 Tage kostenlos testen

Kostenlose Version Stox Box Light: Ohne Angaben von Zahlungsinformationen

Weitere Quellen

Sonova: https://www.sonova.com/de/unternehmen

Sonova: https://www.sonova.com/de/finanzberichte

Sonova: https://www.sonova.com/de/marken

Sonova: https://www.sonova.com/de/70-jahre-phonak-innovative-hoerloesungen-und-fuehrende-technologie

Sonova: https://www.sonova.com/de/sonova-schliesst-uebernahme-der-sennheiser-consumer-division-ab-und-schafft-neues-geschaeftsfeld

Sonova: https://www.sonova.com/de/breiteres-angebot-und-einstieg-neue-wachstumsmaerkte-sonova-uebernimmt-die-sennheiser-consumer

Sonova: https://www.sonova.com/de/sonova-lanciert-conversation-clear-plus-earbud-und-etabliert-eine-neue-kategorie-fuer

Sonova: https://www.sonova.com/de/media/neue-lumity-plattform-ermoeglicht-umfassende-gespraechsteilnahme-nahezu-jeder-situation

Sonova: https://www.sonova.com/de/sonova-schliesst-uebernahme-von-alpaca-audiology-ab

Sonova: https://www.sonova.com/de/sonova-verstaerkt-praesenz-auf-dem-us-markt-akquisition-einer-fuehrenden-kette-von

Sonova: https://www.sonova.com/de/sonova-schliesst-uebernahme-der-hysound-gruppe-ab-und-erweitert-direkten-zugang-zu-konsumenten

Sennheiser: https://de-de.sennheiser.com/newsroom/abschluss-der-aquisition-der-sennheiser-consumer-division-durch-sonova-fur-das-erste-quartal-2022-erwartet

GEERS: https://www.geers.de/

Phonak: https://www.phonak.com/de-de/about-us#ourhistory

The Hearing Review: https://hearingreview.com/inside-hearing/industry-news/sonova-to-purchase-alpaca-audiology

Universitätsklinikum Halle (Saale): https://www.medizin.uni-halle.de/einrichtungen/kliniken-und-departments/hals-nasen-ohrenheilkunde-kopf-und-halschirurgie/hallesches-hoer-und-implantcentrum/cochlea-implantat

Wikipedia: https://de.wikipedia.org/wiki/Sonova

Wikipedia: https://en.wikipedia.org/wiki/Sonova

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.