Wir beschäftigen uns jetzt schon seit einiger Zeit mit Unternehmen und haben wahrscheinlich schon Hunderte unter die Lupe genommen. Was allerdings in meinem Depot nach wie vor fehlt ist ein Unternehmen des größten deutschen Aktienindex, des DAX. Da das aber kein Zufall ist, will ich euch erklären wieso das so ist.

Der DAX

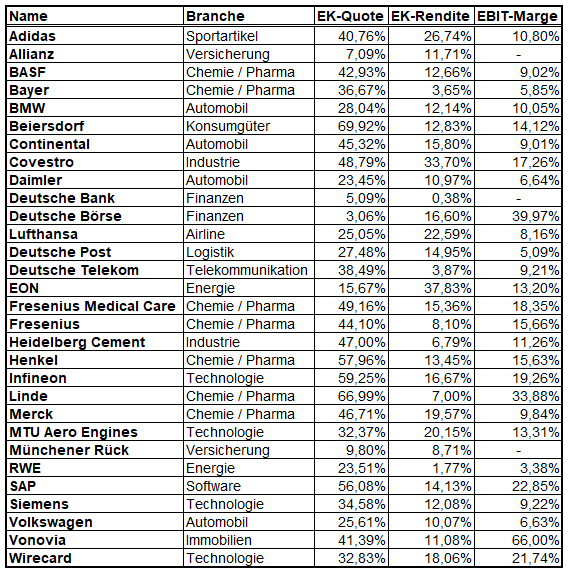

Der DAX (Abkürzung für Deutscher Aktien Index), ist der größte und bekannteste deutsche Aktienindex. Ähnlich wie beim S&P500 sammeln sich hier die größten Unternehmen des jeweiligen Landes. Wenn man von Größe spricht, geht es beim DAX um die Größe bezogen auf die Marktkapitalisierung. Auf gut Deutsch ist das der Gesamtwert der sich im Umlauf befindenden Aktien der jeweiligen Unternehmen. Der DAX wurde am 01. Juli 1988 eingeführt und soll die Créme-de-la-Créme der deutschen Wirtschaft abbilden. Aber wieso genau findet sich jetzt darunter nichts in unseren Portfolios? Schauen wir uns zuerst einmal die Zusammensetzung des Index an. Danach kann ich besser auf die einzelnen Punkte eingehen.

Problem 1: Die Branchen

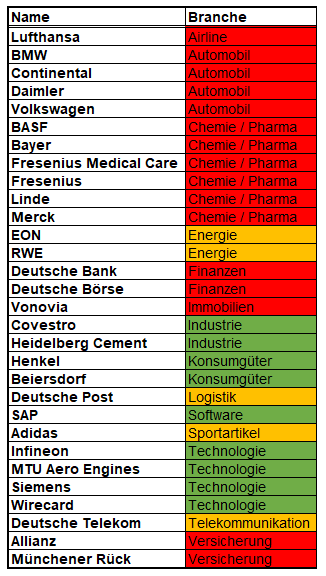

In einem früheren Artikel habe ich euch schon einmal gesagt wie wichtig ich es finde in seinem eigenen Kompetenzkreis zu bleiben. Es ist einfach so, dass man wissen sollte was man nicht weiß. Und da fängts nämlich schon an. Von den 30 Unternehmen des DAX fallen für mich bereits 16 raus.

Chemie und Pharma ist ganz einfach: Ich hab keine Ahnung davon. Ich weiß zu wenig über diese Branchen, die Produkte, wie was womit hergestellt wird, was passiert, wenn Patente auslaufen und so weiter und so fort.

Finanzunternehmen sind auch so eine Sache. Da gelangen unsere Modelle einfach an ihre Grenzen. Ich kann keine DCF-Prognose abliefern und die Bilanzen und Kennzahlen müssen ebenfalls anders interpretiert werden. Deswegen sind diese Unternehmen – Stand heute – erstmal raus.

Von der Automobilbranche lasse ich als Investor vorerst auch die Finger. Die Zukunft ist zu undurchsichtig und von Prognosen für Cashflows will ich erst gar nicht anfangen. Darüber hinaus ist die Konkurrenzsituation natürlich auch massiv.

Bei Airlines ist die Konkurrenzsituation ähnlich, wenn nicht noch ausgeprägter. Nachfolgendes Zitat fasst meine Sichtweise zu dem Thema ziemlich gut zusammen:

„Wie wird man am schnellsten Millionär?“

„Fang als Milliardär an und kaufe eine Airline!“ – (Richard Branson)

Bleiben noch ein paar Branchen, die nicht so schwer zu verstehen sind (Energie, Logistik, Telekommunikation) und solche die ich besser verstehe (Industrie, Konsumgüter, Software, Sportartikel, Technologie).

Problem 2: Kennzahlen

Wir sind ja bekannt dafür auch gewisse fundamentale Qualitätsstandards an unsere Unternehmen zu haben. Nachzulesen ist das Ganze in unserem Bavarian Way of Value Investing Part 1. Um es besser zu verdeutlichen gehen wir einmal von einer Mindestforderung von 35% EK-Quote, 15% EK-Rendite und 20% EBIT-Marge aus. Wenn ich Unternehmen aus dem DAX will, die zumindest zwei der drei Kriterien mit befriedigend erfüllen bleiben noch 11 Unternehmen zur Auswahl übrig.

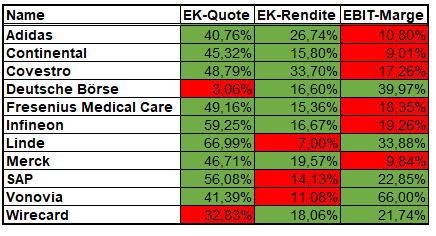

Filtere ich jetzt auch noch die Branchen raus, die für mich nicht in Frage kommen, sieht es folgendermaßen aus:

Wie ihr sehen könnt bleiben von den 30 Unternehmen hinsichtlich der Kennzahlen in 2018 genau 5 übrig. Das ist natürlich eine vereinfachte Darstellung, dennoch beschreibt sie im Großen und Ganzen recht gut worauf ich hinauswill.

Fazit: Was bleibt am Schluss übrig?

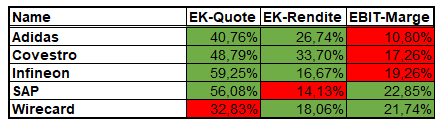

Letztendlich bleibt aus dem DAX für mich wirklich nicht viel übrig. SAP und Beiersdorf befinden sich auf unserem Value Radar. Aus dem deutschsprachigen Raum finden wir noch Rational, den Flughafen Wien, Geberit, Sonova und Lindt interessant. Einen Home-Bias kann man uns deswegen wohl nicht vorwerfen. Aber wieso kommen nach unseren Kriterien nur so wenige Unternehmen in Frage? Die Branchen hätten wir schon geklärt. Was danach folgt und für uns ein entscheidendes Kriterium ist, sind Burggräben bzw. einzigartige Marken und Geschäftsmodelle. Da sieht es meiner Meinung nach in Deutschland ganz schön Mau aus. Klar, die deutschen Automobilhersteller bieten nach wie vor Premiumprodukte an, aber die komplette Branche wird gerade umgewälzt und in Sachen E-Mobilität mischen neue Player mit – Tesla, BYD und Geely lassen schön grüßen. Bei SAP erkenne ich noch eine Form von Burggraben. Das Stichwort hier ist High Switching Costs. Wenn bei einem Unternehmen alles erst einmal auf SAP eingestellt ist, wird es nicht leicht bis schlichtweg unmöglich zu einem Konkurrenten zu wechseln. Bei den „Burggraben-Schwergewichten“ á la Canadian National Railway, Disney, Facebook oder Mastercard können Unternehmen aus dem deutschen Leitindex kaum mithalten. Ob das so bleibt ist abzuwarten, dennoch sehe ich im Ausland vorerst größere Chancen. Ich hoffe natürlich, dass sich das in Zukunft ändert und ich auch die heimische Wirtschat tatkräftig unterstützen kann. ?

Was habt ihr für Aktien aus dem DAX? Findet ihr auch, dass in es im Ausland qualitativ bessere Unternehmen gibt? Was sind eure Top-Aktien aus dem deutschsprachigen Raum? Schreibt mir, kommentiert und diskutiert, auch gerne über Facebook und Instagram! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünsche ich euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! 😉

Euer freundlicher Value Investor aus der bayrischen Nachbarschaft

Weitere Quellen

Wikipedia: https://de.wikipedia.org/wiki/DAX

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Hallo Andreas,

guter Beitrag, lese eure Artikel immer gern! In den DAX kannst fast nicht investieren. Der Index an sich ist ziemlich einseitig wie du feststellst, er bildet die Unternehmen hierzulande nicht wirklich ab.

Mach dir mal den Spaß und lege die Jahreszahlen der Gründung neben die DAX-Unternehmen und du erkennst woran Deutschland krankt!

Im Schnitt wurde das DAX-Unternehmen 1920 gegründet ist also 99 Jahre alt (und das nur bei beschönigter Berechnung, wenn man für Spinn-offs wie Covestro, Telekom oder Post das Jahr der AG-Gründung 2015 bzw. 1995 annimmt, nicht die tatsächliche Gründung als Staatsbehörde oder uneigenständiges Unternehmen). Die meisten Unternehmen stammen aus 1870 – 1916, also der Kaiserzeit. Unsere Vorfahren hatten damals offensichtlich eine Gründer/ unternehmensfreundlichere, risikoreichere Mentalität als wir heutzutage. Zudem weniger Regulierung und Bürokratie.

In der Nische funktioniert vieles ganz gut bei uns, aber richtige Unternehmen „von Welt“ sind kaum welche die letzten 100 Jahre entstanden. SAP, VW, Adidas sind da Ausnahmen. Bei fast allen neueren, zukunfsträchtigen Branchen ist Deutschland/ Europa nicht oder nicht wesentlich dabei (Software, e-commerce, KI, Cloud, Biotechnologie und demnächst 3D-Druck, Drohnen). Das drückt der DAX meiner Ansicht nach aus.

Wobei es doch tolle Unternehmen in der zweiten Reihe gibt wie Nemetschek, RIB Software, Zalando, United Internet, Bechtle, Flughafen Zürich.

Das Problem „PROBLEM 2: KENNZAHLEN“ sehe Ich eher als dein Problem. Ich denke starre 35% EK-Quote über alle Branchen hinweg ist nicht der richtige Weg. Colgate-Palmolive operierte bis vor 3 Jahren mit negativer EK-Quote, derzeit mit nur 1,6%. Ich bin kein Fan davon aber sie können es sich dank planbarer Cashflows und konjunkturunabhängigem Geschäftsmodell leisten. Das sieht bei den Autobauern wieder ganz anders aus. Man sollte also für jedes Geschäftsmodell/ Branche schauen was notwendig ist.

Grüße vom Bodensee

Valueer

Servus David,

danke für die Blumen, wir geben uns auch wirklich Mühe Mehrwert zu generieren und auch mal persönliche Ansichten zu zeigen. Das sind gute Punkte, die du da ansprichst.

Das mit dem Alter der DAX-Unternehmen hatte ich so auf den ersten Blick gar nicht auf dem Schirm, da bin ich ganz ehrlich. Tradition kann auch was Gutes sein, aber im Sinne neuer Technologien hinkt Deutschland doch schon arg hinterher.

Bei den Unternehmen von Welt gebe ich dir Recht, aber ich sehe dort bei einigen die glänzende Fassade auch langsam bröckeln, wenn ich vor allem an die Premium-Automobilhersteller wie VW, Audi und Co. denke. Ich erkenne die Leistung der Vergangenheit durchaus an, aber viele Unternehmen haben sich für meinen Geschmack ein wenig zu lange auf ihren Lorbeeren der Vergangenheit ausgeruht, worunter dann auch neue Innovationen nicht in Gang kamen.

Nichtsdestotrotz gibt es vor allem im Mittelstand in Deutschland auch noch wundervolle Unternehmen. Im Gegensatz zu den USA sind viele nur nicht börsennotiert und gar nicht auf dem Radar der Öffentlichkeit.

Bei deiner zweiten Reihe würde ich dir zustimmen, da sind schon ein paar Perlen mit dabei.

Zum Thema Eigenkapitalquote hast du natürlich Recht. Ich habe diese Quote einfachheitshalber angenommen, damit die Übersichtlichkeit nicht flöten geht. Aber es stimmt natürlich, dass man Äpfel nicht mit Birnen vergleichen kann und es sinnvoller ist die Kennzahlen auch an die Branchen anzupassen. Ich wollte in dem Beispiel nur verdeutlichen wie oft DAX-Unternehmen an meinen „idealtypischen“ Werten vorbeischrammen. In den USA hat der Durchschnitt der Unternehmen an sich schon eine höhere Eigenkapitalquote als in Deutschland. Das muss natürlich nichts Schlechtes sein, aber eine geringe Verschuldung ist für sich betrachtet natürlich positiv zu sehen aus Investorensicht. 😉

Danke für deinen ausführlichen und reflektierten Kommentar, so etwas lese ich wirklich sehr gerne!

Beste Grüße

Andreas