Essen liegt ja bekanntlich in unserem Circle of Competence. Die darauf basierenden Geschäftsmodelle sind einfach und verständlich und wir haben auch eine gewissen Vorliebe dafür. Daher geht es heute um ein Unternehmen, dessen Marken in Deutschland gar nicht so stark vertreten sind, obwohl es zu den größten Lebensmittelkonzernen der Welt gehört. Wir nehmen uns heute General Mills vor.

General Mills, Inc.

General Mills ist einer der größten Lebensmittelkonzerne der Welt. Die mehr als 100 Marken des Unternehmens werden heute in über 100 Ländern vertrieben. Zum Produktportfolio gehören bspw. Snacks, Frühstücksflocken, Fertiggerichte, Joghurt, Premium-Eiscreme, Backmischungen, gefrorene Teiglinge und Tiernahrung. Heute berichtet das Unternehmen, dessen Geschichte auf das Jahr 1866 zurückgeht, in 5 Segmenten:

- North America Retail (Produkte, die im nordamerikanischen Einzelhandel vertrieben werden)

- Convenience Stores & Foodservice (Fertiggerichte oder auch gefrorene Teiglinge für die Gastronomie oder Supermarktbäckereien in den USA)

- Europe & Australia (Einzelhandels- und Foodservice-Geschäft in Europa und Australien)

- Asia & Latin America (Einzelhandels- und Foodservice-Geschäft in Asien und Südamerika)

- Pet (Tiernahrung in den USA)

So weit, so gut, aber kennt man die Produkte auch bei uns? Die meisten sind wohl eher unbekannt, aber es gibt durchaus ein paar Ausnahmen, wie das vielleicht prominenteste Beispiel: Die Premium-Eismarke Häagen-Dazs vertriebt General Mills weltweit mit Ausnahme der USA und Kanada (hier liegen die Rechte bei Nestlé) und Japan (hier liegen die Rechte bei Häagen-Dazs Japan, Inc. (HDJ) an der General Mills mit 50% beteiligt ist). Weitere Marken, die man womöglich kennt, sind die Frühstücksflocken Cheerios, Cookie Crisp und Lucky Charms. Außerhalb der USA und Kanada werden Müsli und Frühstücksflocken über die Cereal Partners Worldwide (CPW) vertrieben, einem Joint Venture mit Nestlé. Zudem gehören zum Markenportfolio die deutschen Aufbacksemmeln (Für Nicht-Bayern: Aufbackbrötchen … immer diese Sprachbarrieren) von Knack & Back und die Tortillas von Old El Paso.

Historie

1866

Gründer Cadwallader C. Washburn nimmt eine Getreidemühle am Mississippi in der Nähe von Minneapolis in Betrieb.

1877

John Crosby wird Partner und das Unternehmen nennt sich ab sofort Washburn Crosby Company.

1926

Die heute noch existierenden Wheaties kommen auf den Markt. An Weihnachten spielt der erste Werbe-Jingle überhaupt in den USA.

1928

Durch den Zusammenschluss mehrerer regionaler Mühlen und dem Gang an die New York Stock Exchange am 30. November entsteht das Unternehmen General Mills.

1964

Durch den Kauf von Morton Foods etabliert sich General Mills im Snack-Markt.

1970

General Mills kauft die Restaurantkette Red Lobster.

1985

Das Unternehmen verkauft seine Spielzeug- und Bekleidungsbeteiligungen.

1995

Alle Restaurant-Aktivitäten inklusive Red Lobster werden abgespalten und laufen ab sofort unter dem Namen Darten Restaurants.

2001

General Mills kauft Pillsbury von Diageo.

2004

Der Konzern setzt ab sofort auf ein gesünderes Image und verringert die Menge an Zucker in all seinen Produkten drastisch.

2018

Das Unternehmen tritt in den Tiernahrungsmarkt ein und kauft Blue Buffalo Pet Products für 8 Mrd. US-$.

Gegenwart

Kürzlich hat General Mills den Annual Report für das Geschäftsjahr 2020 veröffentlicht. Und natürlich konnte man auch hier die Corona-Auswirkungen spüren – aber eher im positiven Sinne. Werfen wir zunächst einmal einen Blick auf die Zahlen:

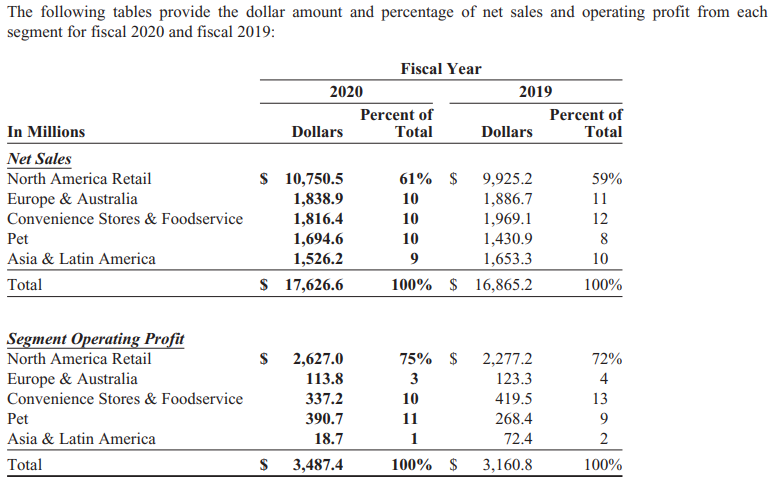

Der Umsatz konnte um knapp 5% im Vergleich zum Vorjahr auf über 17,6 Mrd. US-$ gesteigert werden. Das organische Wachstum belief sich auf ca. 4%, wobei ca. 3% laut General Mills selbst durch die COVID-19-Pandemie verursacht wurden. Das EBIT konnte sogar um über 17% gesteigert werden. Damit ergibt sich aktuell eine EBIT-Marge von knapp 17%, wohingegen man im Vorjahr noch bei knapp 15% lag. Den Gewinn konnte man ebenfalls um knapp 24% auf über 2,2 Mrd. US-$ steigern. Wie haben sich aber die einzelnen Segmente geschlagen?

Das mit Abstand größte Segment von General Mills ist „North America Retail“ mit einem Umsatzanteil von 61%. Der Umsatzanteil ist im Vergleich zum Vorjahr sogar um 2 %-Punkte angestiegen. Zusammen mit „Convenience Stores & Foodservices“ und „Pet“ beträgt der nordamerikanische Umsatzanteil sogar ca. 81%. Kanada spielt hier eine relativ untergeordnete Rolle mit 8% der „North America Retail“-Umsätze. General Mills ist somit sehr abhängig vom Heimatmarkt.

„North America Retail“ ist zudem mit einer EBIT-Marge von über 24% der profitabelste Unternehmensbereich. Im Allgemeinen sind die „nordamerikanischen Unternehmensbereiche“ mit einer durchschnittlichen EBIT-Marge von über 23% um ein Vielfaches profitabler als die internationalen Sparten mit einer EBIT-Marge von knapp 4%.

„North America Retail“ konnte auch mit einer Steigerung von 8% den zweithöchsten Umsatzanstieg aller Segmente verzeichnen hinter „Pet“ mit 18%. Diese 8% wurden laut Management hauptsächlich durch COVID-19 „verursacht“. Es geht hier nicht nur um die auch in Deutschland zeitweise betriebenen Hamsterkäufe, sondern auch um den immer noch anhaltenden Trend eher zu Hause zu essen als Auszugehen.

Bei den drei übrigen Segmenten hingegen gab es einen Umsatzrückgang. Obwohl die Pandemie einen eher positiven Einfluss auf die Geschäfte von General Mills hat, wirkt sie sich bei den Foodservice-Angeboten für die Gastronomie natürlich negativ aus.

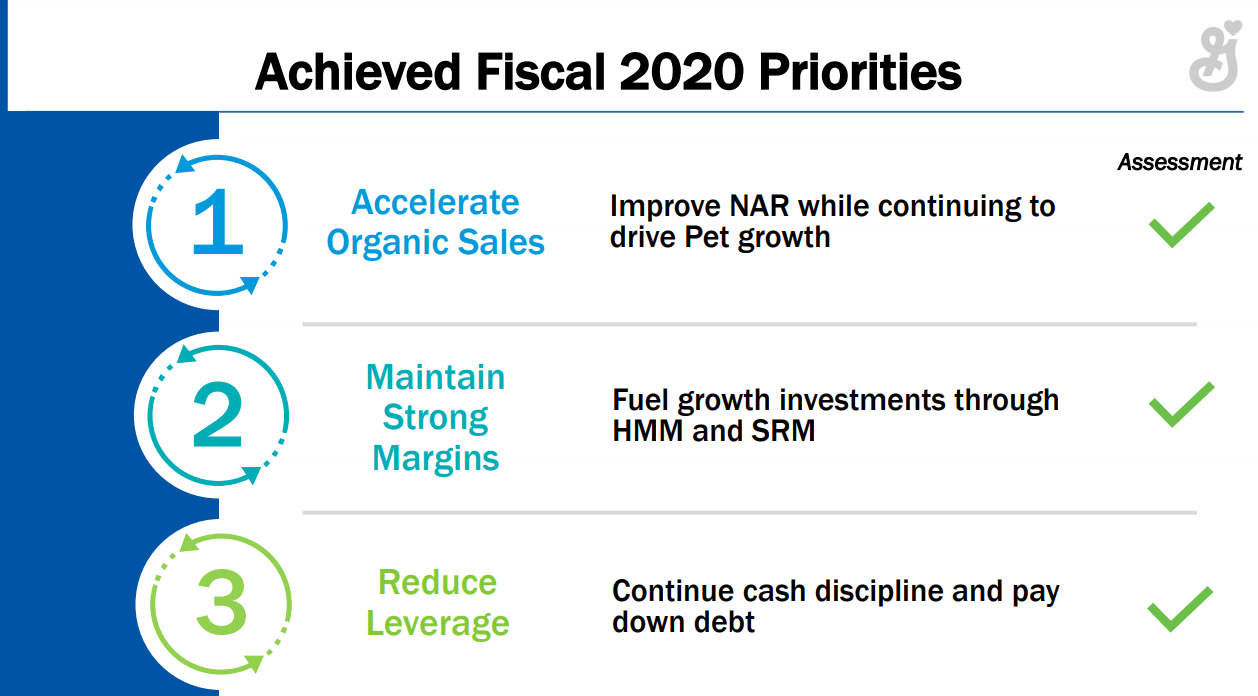

Davon abgesehen, konnte General Mills drei Zeile erfüllen, die man sich am Anfang des Geschäftsjahres gesetzt hatte:

So konnte das organische Wachstum bei „North America Retail“ und „Pet“ gesteigert werden. Zwar werden hier Gründe wie beispielsweise eine Steigerung der Markenstärke aufgeführt, aber es liegt wohl doch größtenteils an Corona, welches sich positiv auf die Geschäfte der US-Amerikaner ausgewirkt hat – also naja.

Ebenso konnten die Margen durch das „Holistic Margin Management (HMM)“ auf einem hohen Niveau gehalten werden. Zur Erklärung: „Holistic margin management, explains John Church, General Mills senior vice president of supply chain, is about removing non-value-added components, from a customer’s perspective, and reinvesting those savings in value-creating opportunities. It’s holistic in that the strategy crosses all functions and disciplines rather than focusing solely on the supply chain.“ (Vgl. IndustryWeek: https://www.industryweek.com/operations/continuous-improvement/article/21965741/general-mills-strategy-delivers)

Heißt also: Alles raus was keine Miete zahlt bzw. Value bringt – generell ein guter Ansatz.

Zu guter Letzt konnten auch die Schulden reduziert werden, wodurch die finanzielle Stabilität des Unternehmens gesteigert wurde. Die Eigenkapitalquote ist weiterhin niedrig und der dynamische Verschuldungsgrad hoch – eigentlich sehen wir es lieber, wenn es anders herum ist – aber man befindet sich zumindest auf dem Weg der Besserung.

Kennzahlenanalyse

Betrachten wir gleich mal das Thema finanzielle Stabilität. Sowohl EK-Quote als auch der dynamische Verschuldungsgrad sind, wie schon angesprochen, nicht wirklich das Gelbe vom Ei. Wir würden sagen, die Werte sind gerade noch so in Ordnung, aber wir haben hier prinzipiell höhere Anforderungen. Hinsichtlich Profitabilität kann man General Mills das Gütesigel „solide bis gut“ geben. Die EBIT-Marge ist in dieser wettbewerbsintensiven Branche mit Werten zwischen 15% und knapp 17% solide. Die EK-Rendite ist erfreulich hoch, was aber natürlich auch an der relativ niedrigen EK-Quote liegt. Auch die Cashflow-Marge liegt im grünen Bereich.

Für Dividendeninvestoren dürfte die Dividendenrendite recht interessant sein, denn in den letzten Jahren lag diese konstant über 3% – das bei einer unserer Ansicht nach rationalen Pay Out Ratio zwischen 50% und 66%. Zum Thema Dividende sei gesagt, das General Mills seit – man höre und staune – 121 Jahren eine Dividende auszahlt.

Qualitative ANalyse

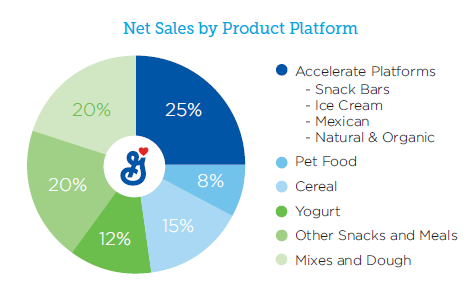

General Mills ist ein typischer Konsumgütergigant. Mit über 100 Marken ist das Produktportfolio stark diversifiziert, was sowohl Risiken als auch Chancen bietet. Das Geschäftsmodell besteht darin die eigenen Produkte bestehend aus Snacks, Jogurt, Eis, Tiernahrung und Co. selbst herzustellen, zu vermarkten und an Supermarktketten und Backstuben zu verkaufen.

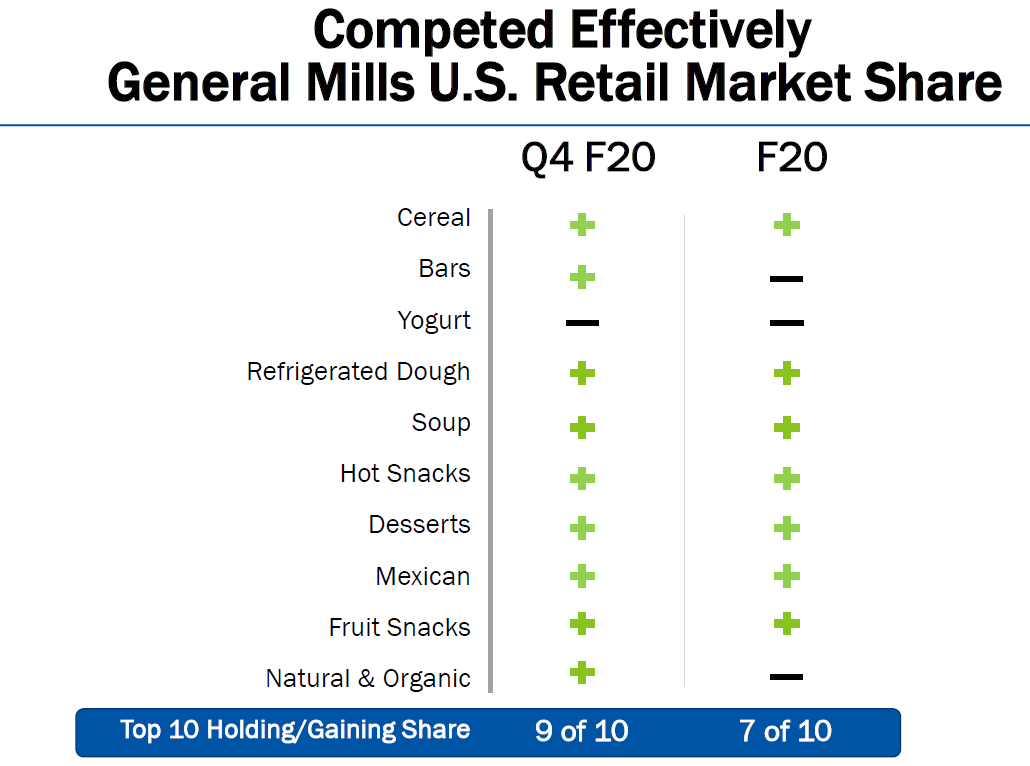

Dabei sind die einzelnen Produktgruppen relativ gleichmäßig verteilt. Was nicht außer Acht gelassen werden darf ist, dass General Mills nach wie vor Marktanteile vor allem auf dem US-amerikanischen Markt gewinnt:

Das Unternehmen verfügt über eine Vielzahl an großen Marken, die vor allem in den USA fast jeder kennt.

Den meisten Deutschen dürften die Eismarke Häagen-Dazs und vielleicht noch Cheerios ein Begriff sein. In den USA sind die Marken wirklich eine Hausmacht und seit Generationen eigentlich nicht mehr wegzudenken. Im Brand-Ranking von Tenet belegt General Mills weltweit einen sehr starken 15. Platz.

Frei nach (morbider ;)) bayrischer Art heißt es „gegessen und gestorben wird immer“. Und zumindest vom ersten Teil der Aussage kann General Mills profitieren. Deswegen schätzen wir das Geschäft von General Mills auch in Zukunft noch als relevant ein – auch wenn es dem Unternehmen in 10 bis 20 Jahren nicht unbedingt besser gehen muss als heute. Ein weiterer Pluspunkt des Konzerns ist, dass es auch haltbare Lebensmittel wie Konserven oder Tiefkühlkost vertreibt, was natürlich in Pandemiezeiten der Renner war und ist. Wir wollen keine weiteren Pandemien herbeireden, aber General Mills kümmert sich um ein wichtiges Grundbedürfnis des Menschen.

Seit 2017 lenkt Jeffrey L. Harmening die Geschicke des Konzerns als CEO. Er ist bereits seit 1994 im Unternehmen. Der Gute Jeffrey hält selbst über 45.000 Aktien an General Mills im Wert von ca. 2,5 Mio. US-$ (Stand: 09.09.2020) und dürfte somit ein gesteigertes Interesse daran haben, dass die Geschäfte gut laufen. Zum Thema Aktienrückkäufe ist zu sagen, dass General Mills ab und an Aktien zurückkauft, aber auch ab und zu weitere Aktien ausgibt. Das können wir weder honorieren noch großartig abwerten.

Konkurrenz- & Wettbewerbsanalyse

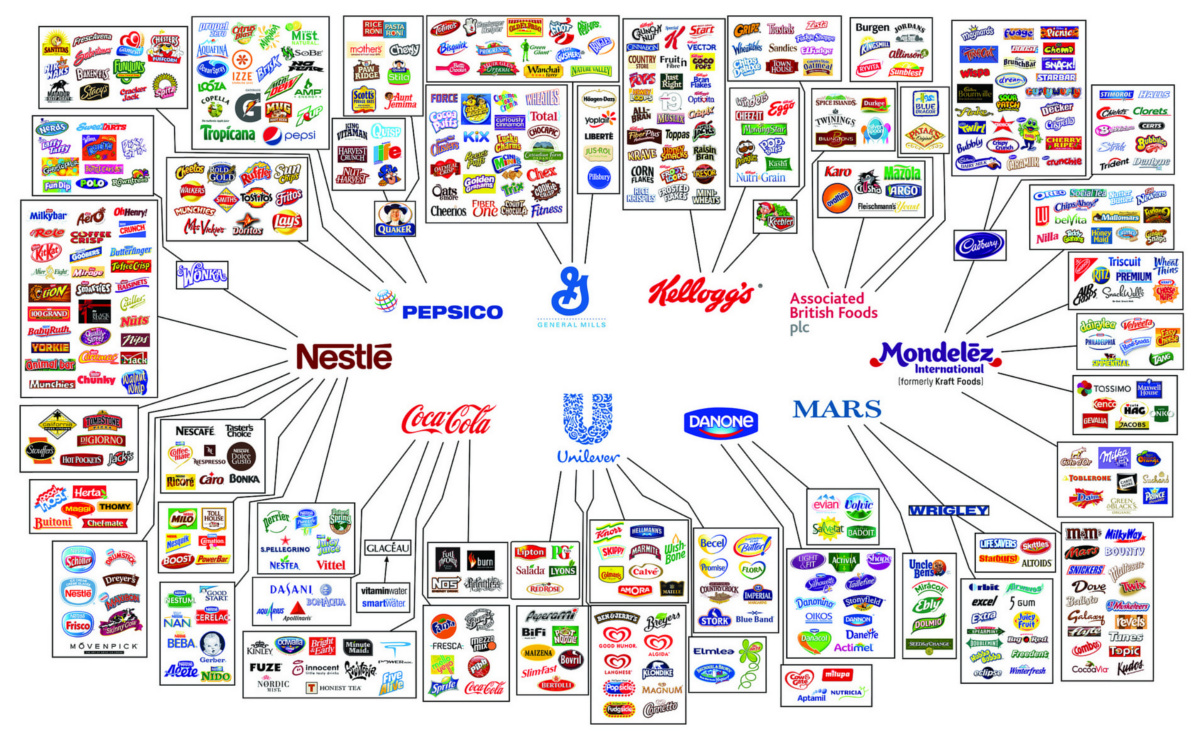

Die Lebensmittelbranche wird von einigen wenigen großen Playern beherrscht. The Illusion of Choice in Consumer Brands, eine Grafik von Visual Capitalist, die die meisten von euch wohl schon einmal gesehen haben, ist hierzu sehr aufschlussreich.

Für unsere Konkurrenzanalyse haben wir uns einige der größten Lebensmittelkonzerne, zu denen eben auch General Mills gehört, vorgenommen:

- Nestlé, das größte Lebensmittelunternehmen der Welt, welches auch Geschäftsbeziehungen zu General Mills pflegt (zum Markenportfolio gehören z.B. Nesquick, KitKat, Maggi, Mövenpick, Lion Cereals)

- der größte Speiseeisproduzent der Welt Unilever (z.B. Ben & Jerry’s, Magnum, Cornetto, Langnese, Knorr, Hellmann’s)

- der Cornflakes-Spezialist Kellogg (z.B. Kellogg’s, Froot Loops, Pringles, Pop-Tarts)

- der französische Lebensmittelgigant Danone (z.B. Danone, Activia, Actimel, Alpro)

- Kraft Heinz aus den USA (z.B. Kraft, Heinz, Miracle Whip)

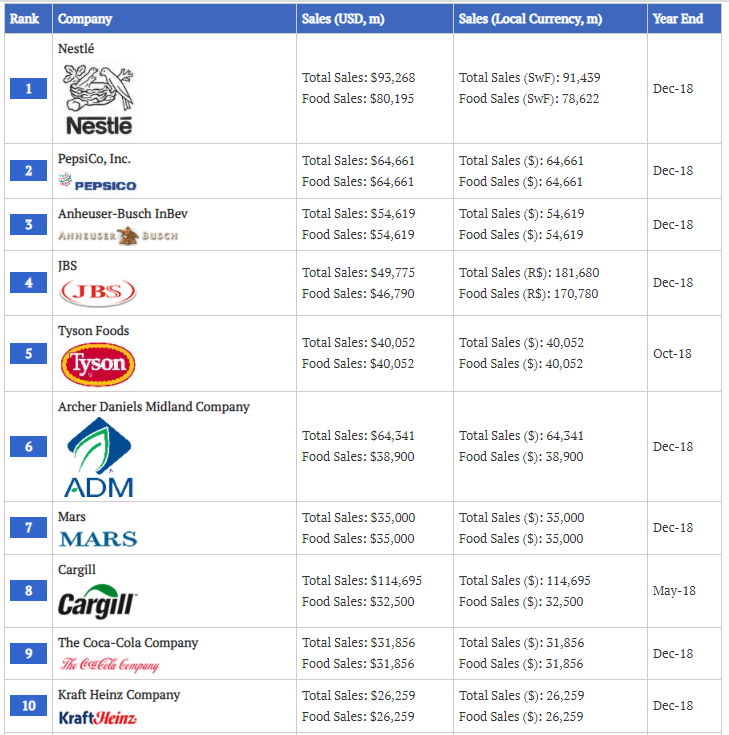

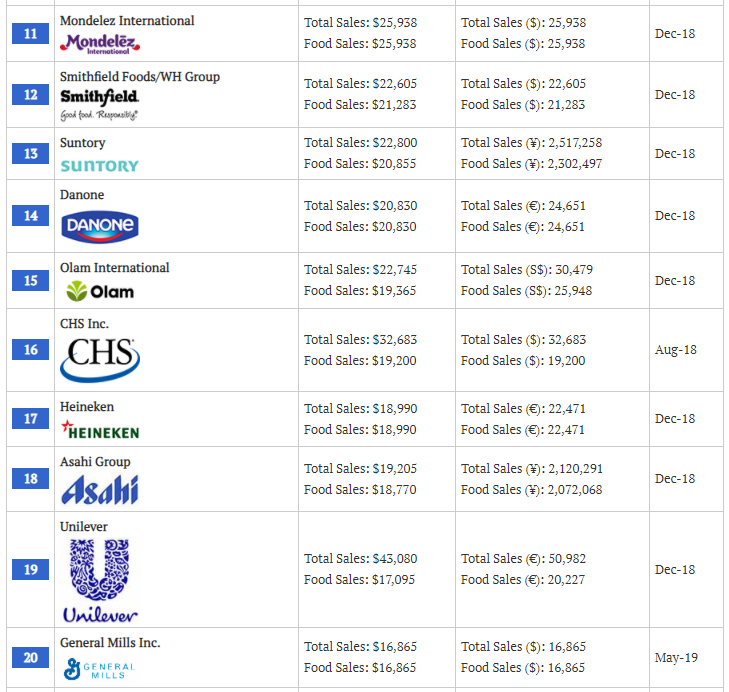

Nach Umsatz ist der Schweizer Konzern Nestlé unangefochten die Nummer 1, gefolgt von Unilever. Man muss jedoch beachten, dass Unilever z.B. auch andere Konsumgüter, wie Axe, Rexona und Dove im Portfolio hat, die natürlich in den Umsatz einfließen.

Bezieht man sich nur auf die Lebensmittelumsätze steht Nestlé weiter auf der 1, Kraft Heinz auf der 10, Danone auf Platz 14, Unilever auf Platz 19 und General Mills schafft es gerade noch so in die Top 20. Kellogg kommt auf Rang 27.

Hinsichtlich der Kennzahlen bewegt sich General Mills in diesem Vergleich eher im Mittelfeld. Werfen wir doch einmal einen genaueren Blick auf die EBIT-Marge. Wir interpretieren die EBIT-Marge sehr gerne als einen Indikator für die Markenstärke bzw. auch der daraus resultierenden Preissetzungsmacht. Hier befinden sich die US-Amerikaner auf Rang 3 hinter Nestlé und Unilever. Für uns ein Zeichen dafür, dass diese beiden Konzerne wohl die beliebteren Marken in ihrem Portfolio haben. Im Allgemeinen kann man festhalten, dass General Mills im Unternehmensvergleich nicht positiv hervorsticht. Es ist einer der großen Player, aber es unserer Meinung nach sind andere Unternehmen aktuell reizvoller.

Risiken

Obwohl ein Unternehmen wie General Mills als eher konservatives Investment gilt, sehen wir doch überraschend viele Risiken und die haben nichts mit Corona zu tun.

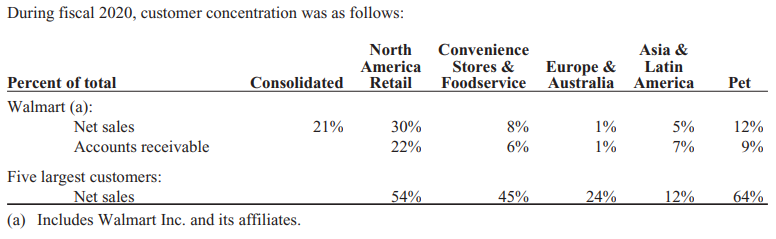

Zunächst wäre hier die extreme Abhängigkeit vom nordamerikanischen Markt bzw. den USA. Das Unternehmen ist hinsichtlich seiner Märkte kaum diversifiziert. Der nordamerikanische Markt ist für über 80% der Umsätze verantwortlich. Läuft es auf dem Heimatmarkt nicht, hat General Mills große Probleme. Das Risiko mit der fehlenden Diversifizierung geht aber noch weiter.

Walmart allein ist für 21% des Gesamtumsatzes von General Mills verantwortlich – die 5 größten Kunden sogar für über 50%. Somit ist die Verhandlungsposition für General Mills nicht gerade optimal und das kann die Margen zukünftig stark drücken.

Davon abgesehen, muss General Mills – wie auch die anderen großen Konsumgüterhersteller wie L’Oréal und Unilever – mit dem Trend kämpfen, dass Händler verstärkt auf Eigenmarken setzen, was ebenfalls die Margen belastet. Somit haben wir bereits zwei Punkte, die darauf hindeuten, dass General Mills es schwer haben wird, die aktuellen Margen zu behaupten.

Zusätzlich hat der US-amerikanische Lebensmittelkonzern viele Produkte, wie z.B. zuckerhaltiges Müsli, im Portfolio, welche nicht so wirklich zum anhaltenden Trend eines gesunden Lebensstils passen. Hier muss General Mills ebenfalls aufpassen um nicht den Anschluss zu verlieren.

Und ganz ohne Corona kommen wir in der aktuellen Zeit doch nicht aus. Die globale Pandemie wird sicherlich auf noch unbestimmte Zeit den Foodservice-Bereich negativ beeinflussen, wobei dieses Risiko durch die Entwicklung weg von Away-From-Home-Food hin zu At-Home-Food mehr als ausgeglichen wird.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,5% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 1.481,41 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 58 €

10% Sicherheitsmarge: 53 €

20% Sicherheitsmarge: 47 €

30% Sicherheitsmarge: 41 €

40% Sicherheitsmarge: 35 €

Buchwert: 14 €

Derzeitiger Aktienkurs (10.09.2020): 50 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

General Mills ist nah dran an einer Mogelpackung. Außen hübsch verpackt als alteingesessener Lebensmittelgigant, bei genauerer Betrachtung schmeckt‘s jetzt aber nicht mehr ganz so frisch.

Fangen wir mit dem Positiven an: Die Marken auf dem heimischen US-amerikanischen Markt haben eine starke Position inne und wenn es General Mills gelingt außerhalb der USA zu expandieren, dann ist noch Wachstumspotential vorhanden. Die negativen Punkte stechen für uns jedoch hervor. Die Branche per se ist von hoher Konkurrenz geprägt. Dabei ist das Unternehmen auch noch relativ hoch verschuldet und konzentriert sich nach wie vor auf den heimischen US-Markt und ist daher sehr abhängig von diesem. Die Trends zu mehr Eigenmarken im Lebensmitteleinzelhandel und zu gesünderer Ernährung spielen General Mills nicht wirklich in die Karten. Außerdem haben sie durch die Abhängigkeit von wenigen Einzelhandelsunternehmen wie Walmart keine wirklich gute Verhandlungsposition und somit wird es für General Mills eine nicht zu unterschätzende Herausforderung die aktuellen Margen in Zukunft zu halten.

Alles in allem passt das Chancen-Risiko-Verhältnis für uns bei General Mills überhaupt nicht und wir schauen uns lieber andere Kandidaten an.

Jetzt seid ihr wieder gefragt: Wie steht ihr zu General Mills? Seid ihr investiert? Wie seht ihr das Chancen-Risiko-Verhältnis? Welche Lebensmittelkonzerne habt ihr im Blick? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

General Mills: https://www.generalmills.com/en/Brands/Overview

General Mills: https://investors.generalmills.com/financial-information/annual-reports/default.aspx

General Mills: https://investors.generalmills.com/events-and-presentations/default.aspx

General Mills: https://history.generalmills.com/the-story.html

wallmine: https://wallmine.com/people/34405/jeffrey-l-harmening

Ranking the Brands: The Essential Brand Rises Report

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.