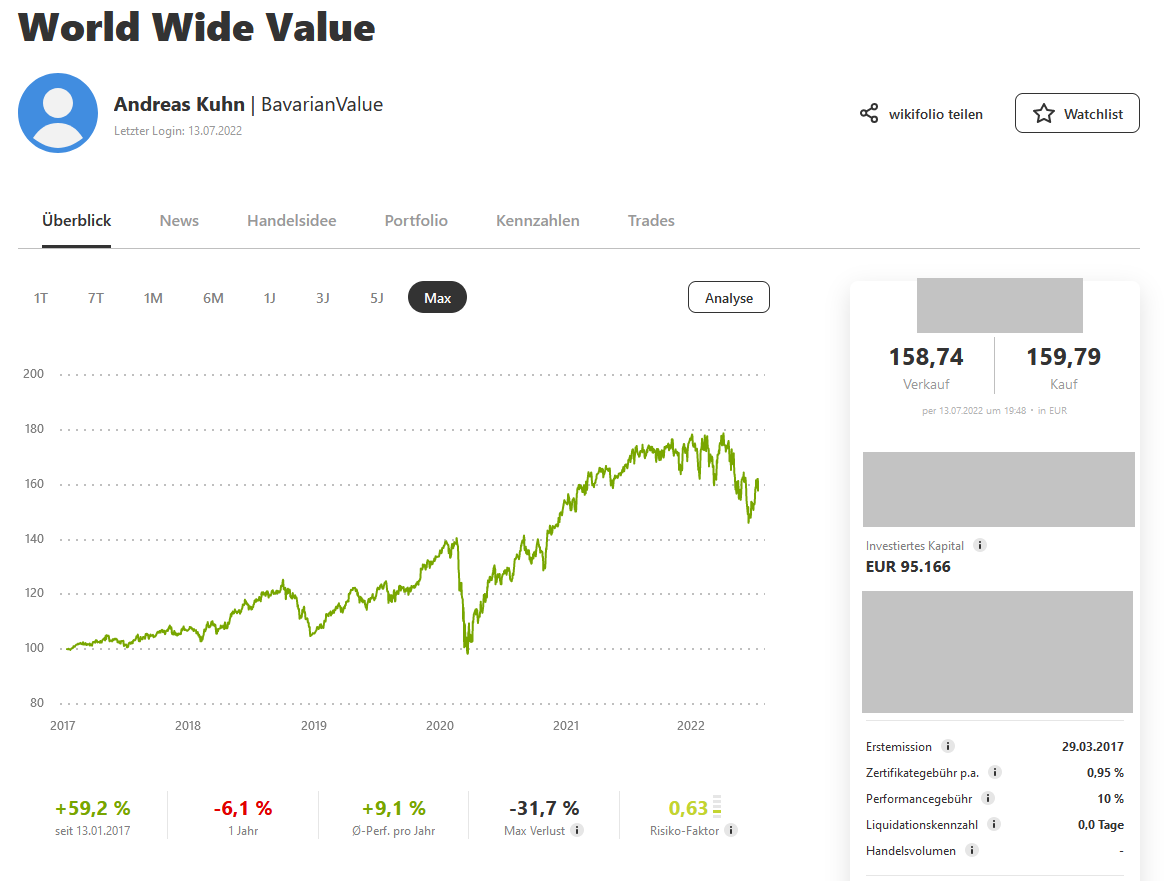

Willkommen zum jährlichen Review unseres wikifolios “World Wide Value”:

Beginnen wir dieses Review doch mit der Einleitung aus unserem letzten Review im Januar:

Die aktuelle Situation ist eigentlich ziemlich interessant. In den vergangenen zwölf Monaten sind die Indizes von einem Allzeithoch zu nächsten geeilt, angeführt von den großen Tech-Werten rund um Apple, Microsoft, Alphabet und Nvidia. ETF-Anleger konnten sich über eine tolle Performance freuen. Auch wenn, es in den letzten Wochen vielleicht etwas ruppiger (volatiler) wurde, sind die Börsen, wenn wir ehrlich sind, weiterhin auf Rekordniveau. Der S&P500 und der MSCI World sind keine 5% unter ihren All-Time-Highs. Aber im Schatten der Big-Tech-Werte sind in den letzten Monaten doch einige Unternehmen etwas abgeschmiert. Das hat vor allem kleinere, nicht-profitable Unternehmen wie Peloton oder DocuSign, aber auch gestandene Unternehmen wie PayPal getroffen.

Die Inflation scheint nicht ganz so transitory, also vorübergehend, zu sein, wie es die Zentralbanken herbeibeten wollten. Aus diesem Grund wird wohl vor allem die FED aus ihrer ultra-lockeren Geldpolitik aussteigen und hat sogar Zinserhöhungen für dieses Jahr angekündigt – dass es sowas auch noch gibt.

„In economics, interest rates act as gravity behaves in the physical world. At all times, in all markets, in all parts of the world, the tiniest change in rates changes the value of every financial asset. You see that clearly with the fluctuating prices of bonds. But the rule applies as well to farmland, oil reserves, stocks, and every other financial asset.“ – Warren Buffett

Und jetzt sind sie da, die Leitzinserhöhungen. Während manche Zentralbanken schon damit begonnen haben (FED), fangen andere demnächst an (EZB). Die Zentralbanken haben sich bei der Inflation ziemlich verkalkuliert und wollen diese nun einfangen. Aufgrund der Lieferkettenprobleme, des russischen Angriffs auf die Ukraine und der immer wiederkehrenden Lockdowns in China’s Großstädten – was auch wieder zu mehr Lieferkettenproblemen führt – sieht man bei der Inflation auch noch keine Trendumkehr. Dementsprechend kann man auch noch nicht abschätzen wann die Zentralbanken mit ihren Zinssteigerungen fertig sind. Und wie Warren Buffett so schön verglichen hat, wirken Zinsen wie die Schwerkraft. Nimmt die Schwerkraft zu, sprich steigen die Zinsen, dann fallen die Bewertungen der Unternehmen. Das hat man in den letzten Monaten live mitbekommen.

Und durch die Zinssteigerungen – und in Europa auch noch durch eine vermutlich drohende Energiekrise – kommt die nächste Angst an den Börsen an – eine Rezession (Rückgang der Wirtschaftsleistung). All diese Szenarien und die damit verbundene Unsicherheit gefällt den Börsen überhaupt nicht.

Und somit sind wir im ersten Bärenmarkt unserer Investorenkarriere. Aber Moment … ihr habt doch während des Corona-Crashs auch schon investiert oder nicht? Doch, aber wie einige schon wissen, sehen wir den Corona-Crash ähnlich wie Ken Fisher. Es war mehr eine extreme Super-Duper-Korrektur als ein Bear Market. Per Definition war es zwar ein Bärenmarkt, weil viele Indizes über 20% verloren hatten, aber vom Feeling her (ok, vom Feeling her sollten wir Gefühl sagen) war es aufgrund des schnellen Absturzes und der genauso schnellen Erholung, die uns damals ziemlich auf dem falschen Fuß erwischt hat, eher eine Korrektur. Jetzt fühlt es sich von der Stimmung und dem Verlauf eher wie ein Bärenmarkt an und auch die offizielle Definition mit den -20% haben viele Indizes dieses Jahr schon erfüllt – dementsprechend: Unser erster Bärenmarkt! (Zumindest fühlt es sich mehr nach Bärenmarkt an als bei Corona.)

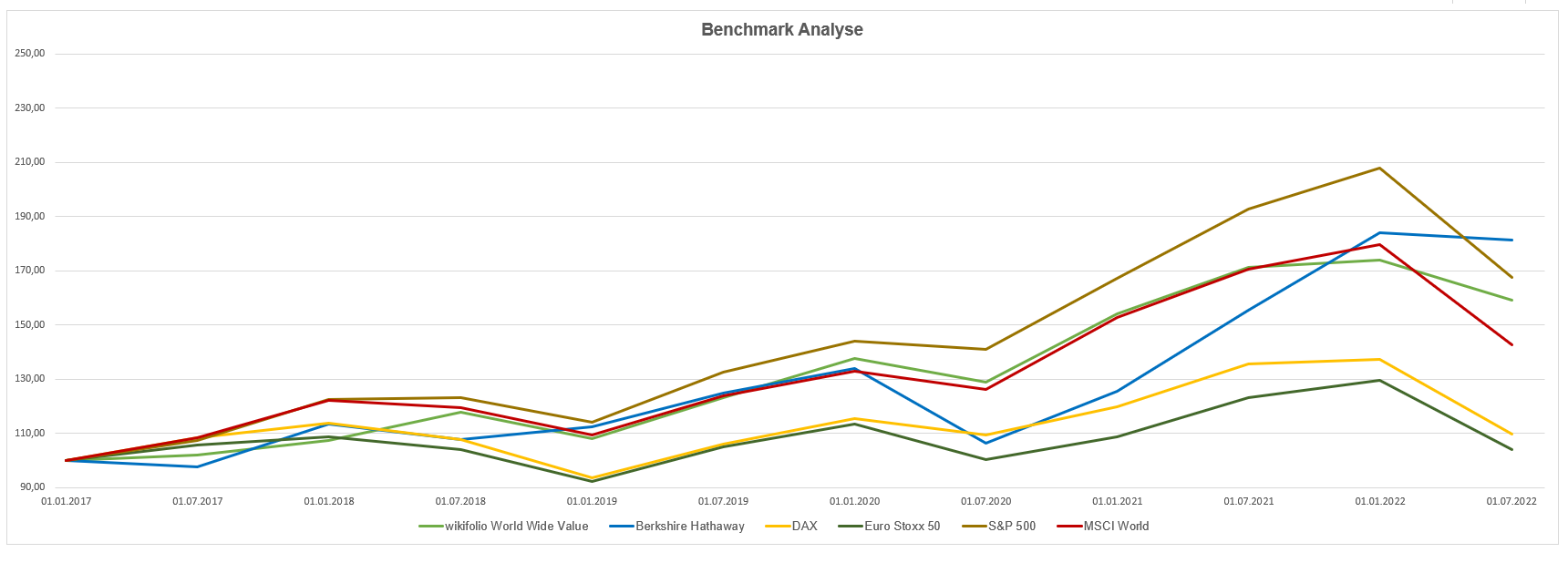

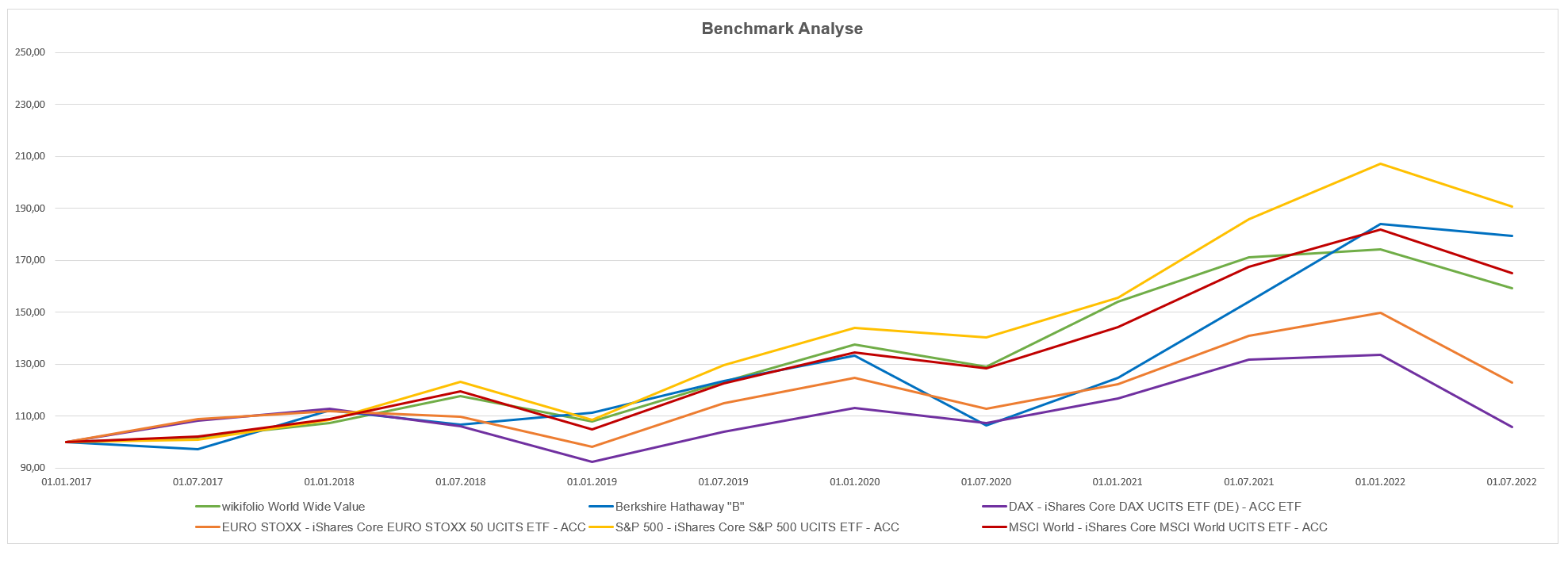

Und mit dem wie sich unser wikifolio in dieser Zeit geschlagen hat, sind wir eigentlich nicht ganz unzufrieden. Es war so ziemlich das erste Halbjahr, in dem wir uns etwas stärker von unserer „Haupt-Benchmark“, dem MSCI World absetzen konnten. Und auch an den S&P 500 sind wir näher herangerückt. Und, wenn man unsere Performance (weltweit) und die von Buffett’s Berkshire Hathaway (Schwerpunkt USA) mit dem MSCI World (Industrienationen weltweit) und dem S&P 500 (USA) vergleicht, kann man erfreulicherweise feststellen: Value Investing lebt!

Nach den ganzen schwierigen Jahren als Value Investoren (kaum Investitionsmöglichkeiten, weil alles so teuer), ist das doch irgendwie schön. Aber so positiv wie das alles jetzt klingen mag, ist es auch wieder nicht. Erstens ist unser wiki Year-to-Date und auf Jahressicht wie die anderen Indizes, die wir als Vergleich aufführen, ebenfalls im Minus. Und zweitens ist das jetzt auch noch keine deutliche Outperformance, wir schlagen uns derzeit einfach ein bisschen besser – das sollte man jetzt nicht überinterpretieren.

Zudem konnten wir in den letzten sechs Monaten erneut viel über die Börse und das Investieren lernen und haben wieder Fehler bei uns entdeckt – doch dazu später mehr.

Unsere Positionen

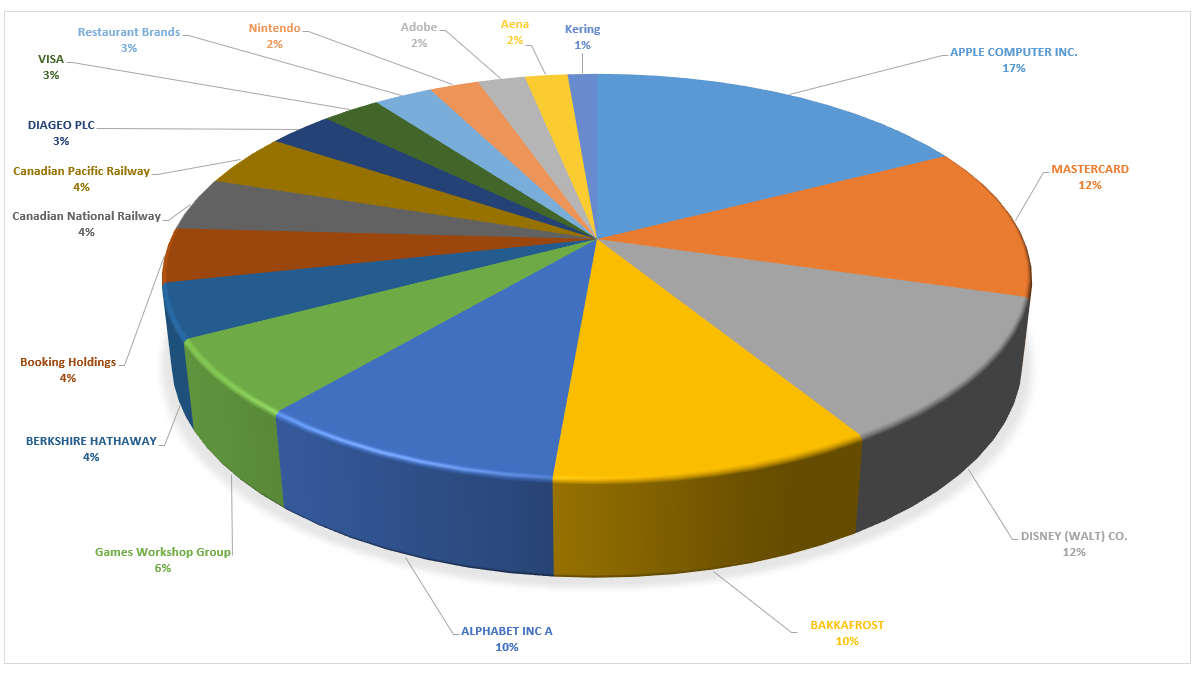

Unsere größten Positionen sind weiterhin Apple, Mastercard, Disney und Bakkafrost, wobei sich Mastercard hinter Apple und vor Disney und Bakkafrost auf Platz 2 geschoben hat. Disney hat sich performance-technisch wirklich nicht mit Ruhm bekleckert (ca. -30% Year-to-Date), weshalb wir erst vor zwei Wochen eine ausführliche Inside-Analyse zum Haus der Maus verfasst haben.

Auch in Sachen Diversifikation geht es weiter voran. Der Anteil der Fantastic Four am Aktienportfolio ist von 66% auf 51% gesunken. Alphabet verharrt weiter auf dem fünften Platz. Hier haben wir die Käufe aber mittlerweile gedrosselt (letzter Kauf im März 2022), damit wir keinen neuen „Klumpen“ aufbauen. Mit Alphabet kommen unsere Top 5 auf 61%.

Dann gehen wir kurz auf die Verkäufe ein, das geht schneller als die Käufe. Anfang des Jahres (bis Anfang April 2022) haben wir versucht unsere sehr stark gewichteten Positionen weiter zu trimmen, weshalb wir hin und wieder ein paar Anteile von Apple und Bakkafrost verkauft haben. Disney hat seine Position selbst reduziert. 😉 Zudem ist Singapore Exchange komplett rausgeflogen, da wir uns generell von der Branche der Börsenbetreiber verabschiedet haben. Man kann nicht so viele verschiedene Branchen ausreichend im Blick haben. Im April haben wir aber dann, aufgrund der niedrigen Kurse und, weil wir unsere Unternehmensanteile nicht zu so günstigen Preisen hergeben wollten, die Verkäufe eingestellt. Und damit sind wir bei den Käufen der letzten sechs Monate angelangt.

Wahrscheinlich kann man sagen, dass wir seit dem Corona-Crash nicht mehr so viel gekauft haben wie in den letzten 6 Monaten. Daher untergliedern wir unsere Käufe einfach mal in Nachkäufe (Position war schon vor dem 13.01.2022 im wikifolio) und neue Positionen (Erstkauf ins wikifolio nach dem 13.01.2022):

Nachkäufe

Games Workshop Group (Käufe von Januar bis Juni)

Alphabet (Kauf im März)

Nintendo (Käufe von April bis Mai)

Restaurant Brands International (Käufe von April bis Juni)

Visa (Kauf im Mai)

Diageo (Kauf im Juni)

Neue Positionen

Adobe (Käufe von März bis Juni)

Canadian National Railway (Käufe von März bis Juni)

Canadian Pacific Railway (Käufe von März bis Juni)

Kering (Kauf im Mai)

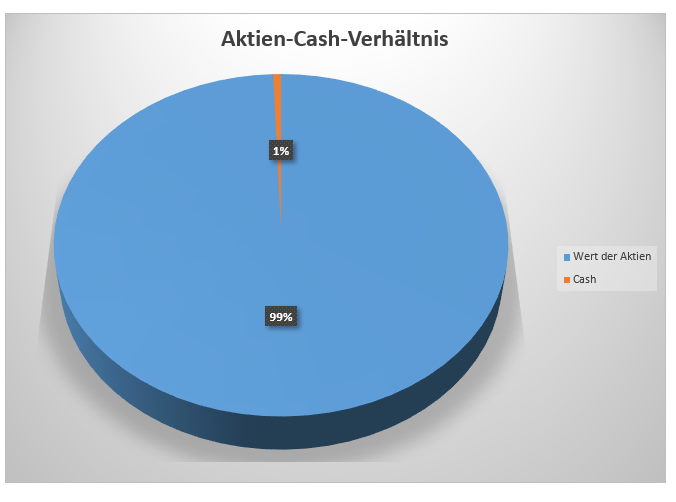

Ja, wir waren im vergangenen Halbjahr sehr aktiv. Dementsprechend ist unsere Cashquote auf den niedrigsten Stand seit Anbeginn der Zeit gefallen – zumindest seit Anbeginn unseres wikifolios. Hatten wir am 13.01.2022 noch gute 12% Cash, sind wir jetzt bei unter einem 1% – also mehr oder weniger voll investiert. Das bedeutet aber auch, dass wenn wir wieder investieren wollen, wir uns etwas überlegen müssen, wahrscheinlich eine andere Position dafür reduzieren.

Valuation matters

Wir haben in der Vergangenheit ja immer mal wieder gejammert, dass die Bewertungen so hoch sind und wir deswegen kaum interessante Investitionsmöglichkeiten finden. (Wir sind Bayern, Jammern gehört bei uns zum Lebensstil. 😉 )

Deswegen freut es uns als Value Investoren, dass Bewertungen an der Börse wieder eine Rolle spielen. Wir sind der Meinung, dass Bewertungen immer eine Rolle spielen, aber das hat der Markt lange Zeit nicht so gesehen – seltsam ausgedrückt, aber ihr wisst schon was wir meinen.

Das hat zur Folge, dass jetzt Unternehmen für uns in Frage kommen auf die wir seit Jahren gewartet haben. Bestes Beispiel hierfür sind die beiden kanadischen Eisenbahngesellschaften Canadian National Railway & Canadian Pacific Railway. Seit Anfang 2017 haben wir die beiden Unternehmen auf unserer Watchlist, somit seit über 5 Jahren. Und auch, wenn man zwischendurch schon fast die Hoffnung verliert, kommt dann doch irgendwann die Chance sich an den Unternehmen beteiligen zu können. Die beiden Kanadier haben uns gezeigt, dass sich warten lohnen kann und wohl für jedes Unternehmen, welches man möchte, irgendwann die Zeit kommt um zuzuschlagen. Das ist irgendwie beruhigend.

„It takes character to sit with all that cash and to do nothing. I didn’t get top where I am by going after mediocre opportunities.” – Charlie Munger

„The trick in investing is just to sit there and watch pitch after pitch go by and wait for the one right in your sweet spot. If people are yelling, ‘Swing, you bum,’ ignore them.” – Warren Buffett

Weniger Arroganz, mehr Demut

Und jetzt sind wir schon bei unserem Fehler, den wir in der letzten Zeit erkannt haben – Diversifikation bzw. unser Mangel daran. Einige wissen wahrscheinlich schon, dass wir nicht viel von übertriebener Diversifikation halten. Und übertriebene Diversifikation wird es auch weiterhin nicht geben. Wir werden nicht irgendwelche Unternehmen aus irgendwelchen Branchen (bei denen wir uns nicht auskennen) aus irgendwelchen Ländern mit irgendwelchen Währungen ins Portfolio nehmen nur damit diese drin sind. Unser Portfolio wird weiterhin fokussierter sein als wahrscheinlich ein durchschnittliches Portfolio. ABER! Wir sind mit unserem aktuellen Diversifikationsgrad nicht zufrieden. Wir haben zwar über die letzten 12 Monate – vielleicht auch schon a bisserl länger – versucht unser Portfolio stärker zu diversifizieren, aber wir sind noch lange nicht da wo wir sein wollen. Wir müssen uns eingestehen, dass wir die Sache in den ersten Jahren unseres wikifolios nicht richtig eingeschätzt haben. Vielleicht war es Selbstüberschätzung, Überheblichkeit oder gar Arroganz. Am Anfang unserer „Value-Investoren-Karriere“ waren wir der Meinung Diversifikation bringt wenig und ist überbewertet. Wenn man mit etwas beginnt, weiß man anfangs nix bis wenig und ist sich dem durchaus bewusst. Wenn man dann weiter lernt und seine Erfahrungen macht kommt irgendwann meistens der Punkt wo man glaubt man ist der Allergeilste und weiß alles. Danach macht man weitere Erfahrungen und lernt wieder dazu bis man der Meinung ist, man weiß, dass man nichts weiß – und dann lernt man wieder weiter und macht noch mehr Erfahrungen. Und so waren wir am Anfang unseres wikis – da hatten wir uns schon eine Zeitlang mit Value Investing beschäftigt – der Meinung, dass wir die Börse im Munger-Pabrai-Style mit drei, vier oder fünf Positionen rocken. Aber wir sind kein Charlie Munger und auch kein Monish Pabrai – allein was uns schon an Erfahrung im Vergleich zu diesen beiden Koryphäen fehlt. Davon abgesehen muss jeder Investor selbst seine eigene Strategie und Investmentphilosophie finden. Und – vor allem in den letzten Monaten – ist uns bewusst geworden, dass unsere extreme Fokussierung falsch oder zumindest für uns falsch ist. Und das wollen wir mittel- bis langfristig korrigieren – ohne Diworsification, wie es Peter Lynch betitelte. Mittel- bis langfristig deswegen, weil wir der Meinung sind, dass wir den nächsten Fehler begehen, wenn wir jetzt einfach Positionen zu Preisen, die wir als nicht angemessen halten, trimmen nur um diversifizierter zu sein. Auch die Korrektur eines Fehlers benötigt manchmal seine Zeit und das muss man dann auch aushalten. Generell hat uns das letzte Jahr ebenfalls wieder gelehrt, dass eine gewisse Demut an der Börse gesund und angebracht ist. Gott sei Dank, kann man immer wieder etwas dazulernen – egal, ob beim Investieren oder im Leben.

Zum Abschluss – und auch das hat in gewisser Weise mit Lernen, Erfahrungen und Demut zu tun – möchten wir euch noch ein Zitat mitgeben, das wir bei Stefan Waldhause auf High-Growth-Investing gesehen haben, welcher es wiederum bei iNTELLiGENT iNVESTiEREN von Michael Kissig abgekupfert hat – zwei von uns sehr geschätzte Investoren mit tollen und lesenswerten Blogs:

„You need three bear markets to know what to do. The first nearly wipes you out, the second you learn how to survive and the third you take by the scruff of the neck and enjoy it.“ – Crispin Odey

Keiner weiß, ob es jetzt weiter bergab oder mittendrin doch wieder bergauf geht. Deswegen ist Überleben doch erst einmal eine gute Strategie. 🙂

Hier geht’s zum wikifolio: https://www.wikifolio.com/de/de/w/wf10000wwv

Weitere Infos gibt’s hier: http://bavarian-value.de/wikifolio/

Update 28.07.2022

Markus hat uns mit seinem Kommentar darauf aufmerksam gemacht, dass unsere Benchmark-Auswahl nicht ideal ist. Zwar macht der MSCI World weiterhin Sinn, aber es ist natürlich aussagekräftiger, wenn wir uns mit dem Performanceindex (inklusive Dividenden und deren Wiederanlage) und nicht mit dem Kursindex (Preisindex ohne Berücksichtigung von Dividenden) vergleichen. Daher haben wir uns entschieden, dass wir uns ab jetzt mit thesaurierenden ETFs (Dividenden werden automatisch reinvestiert), die die jeweiligen Indices abbilden, vergleichen – auch, wenn wir die Handicaps haben, dass wir im wikifolio keine Dividenden von US-amerikanischen Unternehmen gutgeschrieben bekommen und in der wikifolio-Performance die Gebühren bereits abgezogen wurden. Aber ohne Herausforderung wär’s ja auch langweilig.

Dementsprechend geht das Kopf-an-Kopf-Rennen mit dem MSCI World weiter, obwohl er nun wieder die Nase vorne hat.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! 😉

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

30 Tage kostenlos testen

Disclaimer

Hinweis nach §34b WpHG: Wir besitzen privat teilweise selbst die im wikifolio enthaltenen Aktien. Das wikifolio stellt keine Anlageberatung oder Anlageempfehlungen dar.

Risikohinweis: Die in unserem wikifolio enthaltenen Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Die angegebene Performance vom MSCI World scheint in USD zu sein. Um die Performance des MSCI World mit dem Wikifolio zu vergleichen müsst ihr aber den MSCI World in EUR nehmen und da kommt ein viel höherer Wert raus.

Hallo Markus,

ich habe das nochmals geprüft und mit den Daten von der Börse Frankfurt verglichen. Hier sind die Werte in EUR angegeben und stimmen auch mit den EUR Werten von Onvista überein. Wir haben lediglich die Werte auf unser Startdatum, den 13.01.2017 auf 100 normiert, die Entwicklung des MSCI erfolgt aber in EUR.

Siehe hier: https://www.boerse-frankfurt.de/index/msci-world

Beste Grüße

Andi

Hallo Andi,

ich weiß nicht in welcher Währung die Börse Frankfurt rechnet, aber das sieht mir wieder nach USD aus.

Eine verlässliche Quelle ist MSCI: https://www.msci.com/end-of-day-data-regional

Dort musst Du EUR und Net (Net= inkl. Dividenden nach 30 % Steuer) auswählen. Dann sind vom 13.01.2017 bis 13.07.2022 kumulativ 61,61%, also ca. 9,12% p.a.

Das deckt sich auch mit der Performance von einem thesaurierenden MSCI World ETF, dort komme ich für den gleichen Zeitraum auf 65,9 % kumulativ, d.h. ca. 9,6% p.a.:

https://www.comdirect.de/inf/etfs/detail/chart.html?ID_NOTATION=108344836#fromDate=13.01.2017&timeSpan=range&toDate=13.07.2022&e&

Viele Grüße

Markus

Bei MSCI war meine Berechnung mit monatlichen Daten. Jetzt nochmal richtig. Der Indexstand (EUR, Net) war am 13.01.2017 bei 246,377. Am 13.07.2022 war der Index bei 392,686. Das sind 59,4% kumulativ, bzw. 8,85% p.a.

Servus Markus,

das Delta kommt wohl nicht durch die Währung zustande, sondern ist der Unterschied zwischen Kurs- und Performanceindex.

Wir liefern noch ein entsprechendes Update nach, damit wir so transparent wie möglich sind.

Beste Grüße

Andi

Update ist raus.

Und an dieser Stelle möchte ich mich auch für die suboptimale Benchmark-Auswahl entschuldigen.

Beste Grüße

Dani