So ziemlich jeder Finanzblog hat das Unternehmen schon auf die eine oder andere Weise analysiert. Ende letzten Jahres gab es bspw. eine tolle Analyse von Jonathan auf Abilitato. Da wir immer wieder zwischen bekannteren und weniger bekannten Unternehmen wechseln, dürfen wir jetzt aber auch einmal ran. Zudem ist es immer gut sich verschiedene Meinungen zu einem Unternehmen anzusehen. Deswegen werfen wir heute Coca-Cola unter die bayrische Investorenlupe.

The Coca-Cola Company

The Coca-Cola Company ist einer der größten Getränkekonzerne der Welt und das nach eigenen Angaben größte Unternehmen im Bereich nicht-alkoholischer Getränke. Dabei fokussiert sich Coca-Cola anders als einige andere Lebensmittelunternehmen wie bspw. PepsiCo oder Nestlé ausschließlich auf Getränke. Die Produkte des Konzerns werden in mehr als 200 Ländern vertrieben. Zum Portfolio von Coca-Cola gehören fünf der sechs weltweit größten nicht-alkoholischen kohlensäurehaltigen Softdrinks: Coca-Cola, Sprite, Fanta, Diet Coke (Coca-Cola Light) und Coca-Cola Zero Sugar

Daneben gehören aber z.B. auch Vio, Fuze Tea, Honest Tea, Powerade, Minute Maid, Innocent und Costa Coffee zu den ca. 200 Marken des Konzerns. Zudem besitzt Coca-Cola in einigen Ländern die Vertriebsrechte für Schweppes und hält auch noch einen nicht zu verachtenden Anteil von ca. 19% an Monster Beverage.

Seine Produkte kategorisiert der Konzern wie folgt:

- Trademark Coca-Cola: Alles rund um die Coke (inkl. Light, Zero, Cherry, …)

- Sparkling flavors: Andere Softdrinks wie bspw. Fanta

- Hydration, sports, coffee and tea: Wasser, Sportgetränke, Kaffee und Tee wie z.B. Costa, Fuze Tea und Powerade

- Nutrition, juice, dairy and plant-based beverages: Säfte, Milchprodukte oder Produkte auf pflanzlicher Basis wie bspw. Innocent und Minute Maid

- Emerging beverages: Überraschung … alkoholische Getränke! (Topo Chico Hard Seltzer, wobei Topo Chico selbst ein Mineralwasser aus Mexiko ist und zu Hydration, sports, coffee and tea zugeordnet wird)

Und trotzdem berichtet das Unternehmen ziemlich klassisch in (hauptsächlich) geographischen Regionen

- Europe, Middle East and Africa

- Latin America

- North America

- Asia Pacific

- Global Ventures (hierzu zählt bspw. Costa und auch die Gebühren, die man von Monster im Zuge der Vertriebsvereinbarungen erhält)

- Bottling Investments (Beteiligungen an Abfüllunternehmen)

Historie

1886

Dr. John Pemberton verkauft das erste Glas Coca-Cola in der Jacobs‘ Pharmacy in Atlanta.

1887

Pemberton lässt die Marke Coca‑Cola Syrup and Extract beim US-Patentamt urheberrechtlich schützen.

1892

Pemberton schließt den Verkauf der Rechte an den Unternehmer Asa G. Candler ab und The Coca‑Cola Company wird offiziell als Unternehmen in Atlanta, Georgia, registriert.

1899

Für 1 US-$ verkauft Candler die Rechte, Coca‑Cola in den meisten Teilen der USA abzufüllen, an Benjamin F. Thomas und Joseph B. Whitehead, welche dadurch die ersten Lizenzabfüller von Coca‑Cola werden.

1906

Der Abfüllbetrieb startet in Kanada, Kuba und Panama.

1912

Mit der Aufnahme des Abfüllbetriebs in den Philippinen expandiert Coca-Cola nach Asien.

1915

Die ikonische Coca-Cola Glaskonturfalsche wird entworfen.

1919

Mit den ersten Abfüllanlagen in Frankreich expandiert Coca-Cola nach Europa und wird für 25 Millionen US-$ von einer Investorengruppe unter der Führung von Ernest Woodruff übernommen.

1929

Die erste Flasche Coca‑Cola in Deutschland wird von der Essener Vertriebsgesellschaft für Naturgetränke abgefüllt.

1931

Der Coca-Cola Weihnachtsmann erblickt das Licht der Welt.

1955

Im italienischen Neapel wird die Fanta entwickelt.

1960

Coca-Cola in Dosen wird eingeführt und Coca-Cola übernimmt The Minute Maid Corporation.

1961

Sprite wird eingeführt.

1966

Fresca, ein zuckerfreies Softgetränk mit Zitrusgeschmack, wird auf den Markt gebracht.

1982

Diet Coke (in Deutschland: Coca‑Cola light) wird eingeführt und das Filmstudio Columbia Pictures Industries, Inc. wird von Coca-Cola übernommen.

1985

Coca-Cola ändert zum ersten Mal das Rezept und bringt die New Coke auf den Markt. Nach 79 Tagen wird aufgrund von landesweiten Protesten das Original-Rezept unter dem Namen Coca‑Cola Classic wiedereingeführt

1989

Coca-Cola verkauft Columbia Pictures.

1992

Powerade kommt auf den Markt.

1999

Coca‑Cola erwirbt den peruanischen Softdrink Inca Kola und in vielen Märkten die Marke Schweppes.

2002

Die Vanilla Coke wird in den USA auf den Markt gebracht.

2005

Coca-Cola Zero wird eingeführt.

2011

Coca-Cola übernimmt Honest Tea komplett.

2018

Coca‑Cola übernimmt die weltweit zweitgrößte Kaffeekette Costa Coffee und bringt die Eisteemarke Fuze Tea auf den Markt.

Gegenwart

Im Februar hat Coca-Cola den Geschäftsbericht für das Jahr 2021 veröffentlicht. Das Geschäftsjahr stimmt mit dem Kalenderjahr überein und endet am 31.12.2021.

Der Nettoumsatz konnte im Vergleich zum Vorjahr um ca. 17% auf knapp 38,7 Mrd. US-$ gesteigert werden. Das lag einmal daran, dass die Anzahl an verkauften Getränken gesteigert werden konnte (ca. 9%) und einmal an positiven Umsatzeffekten aus Preisen, verkauftem Produktmix und der Zusammensetzung der Vertriebskanäle (ca. 6%). Das letzte Prozent lässt sich durch vorteilhafte Währungskurse erklären. Das heißt Coca-Cola konnte seinen Umsatz primär steigern indem es mehr Getränke verkaufte, aber auch durch höhere Preise und dadurch, dass sich manche Vertriebskanäle (bspw. Restaurants, Bars, wiedereröffnete Costa Filialen, …) nach der Pandemie wieder erholt haben.

Dabei konnte die Anzahl an verkauften Getränken über alle Segmente gesteigert werden. Am höchsten war der Zuwachs im Bereich Global Ventures (+20%) was sicherlich an der Wiedereröffnung vieler Costa Filialen lag. Am niedrigsten war das Wachstum in Latin Amercia (+6%). Bezüglich der Umsatzsteigerung gegenüber dem Vorjahr liegen die Segmente Europe, Middle East & Africa (+19%), Latin America (+18%), North America (+15%) und Bottling Investments (+15%) eng zusammen. Lediglich die Segmente Global Ventures (+41%) und Asia Pacific (+12%) fallen positiv bzw. negativ aus der Reihe.

Den größten Anteil am Nettoumsatz hatte im Geschäftsjahr 2021 North America mit 34,1% (2020: 34,7%) gefolgt von Bottling Investments mit 18,6% (2020: 19,0%), Europe, Middle East & Africa mit 17,0% (2020: 16,8%), Asia Pacific mit 12,1% (2020: 12,8%), Latin America mit 10,7% (2020: 10,6%) und Schlusslicht Global Ventures mit 7,3% (2020: 6,0%). 0,2% des Nettoumsatzes entfallt auch noch auf den Bereich Corporate, also die Verwaltung, aber das ist ziemlich irrelevant. Da Bottling Investments die Beteiligungen des Konzerns an den verschiedenen Abfüllern ist, ist hier der Umsatz höher. Diese verkaufen im Gegensatz zu den geographischen Segmenten „fertige“ Getränke und keine Konzentrate oder Sirups, welche zwar einen höheren Umsatz erzielen, aber geringe Margen haben.

Das EBIT konnte im Vergleich zum Geschäftsjahr 2020 um knapp 15% auf ca. 10,3 Mrd. US-$ gesteigert werden.

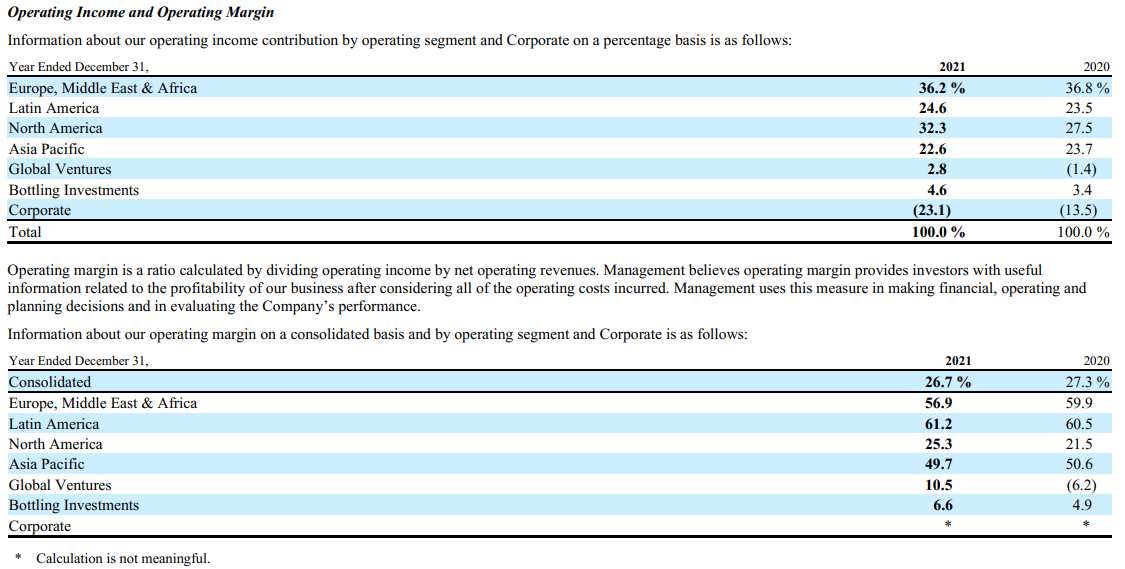

Das Segment, welches am meisten zum Betriebsergebnis beiträgt ist Europe, Middle East & Africa mit 36,2% (2020: 36,8%). Dahinter kommen in absteigender Reihenfolge North America mit 32,3% (2020: 27,5%), Latin America mit 24,6% (2020: 23,5%) und Asia Pacific mit 22,6% (2020: 23,7%). Schlusslichter sind Bottling Investments mit 4,6% (2020: 3,4%) und Global Ventures mit 2,8% (2020: -1,4%). Corporate hat ein negatives EBIT, aber ist hier, wie schon erwähnt, relativ irrelevant – was auch Coke selbst bei der EBIT-Marge mit „Calculation is not meaningful.“ bezeichnet.

Die größten Zuwächse beim EBIT gab es in den Segmenten Global Ventures mit ca. 138% ggü. dem Vorjahr und Bottling Investments mit knapp 54% ggü. 2020. Dahinter folgen North America mit knapp 35%, Latin America mit knapp 20%, Europe, Middle East & Africa mit knapp 17% und Asia Pacific mit ca. 9%. Durch das negative EBIT aus dem Bereich Corporate ist die gesamte EBIT-Steigerung von Coca-Cola geringer als die Summe der einzelnen operativen Segmente. Während bei Global Ventures der Hauptgrund für die Steigerung die gelockerten Pandemie-Maßnahmen war, lässt sich in den anderen Bereichen der Anstieg primär – wie auch beim Umsatz – durch die Steigerung der Konzentrat- & Sirupabsätze erklären.

Ein Blick auf die EBIT-Margen der einzelnen Segmente ist ebenfalls lohnenswert. Wie schon beschrieben, ist Bottling Investments der am wenigsten profitable Bereich mit einer Marge von ca. 6,6%. Die Regionen die die höchste Profitabilität aufweisen sind Latin America mit 61,2%, Europe, Middle East & Africa mit 56,9% und Asia Pacific mit 49,7%. Insgesamt ist die EBIT-Marge im Vergleich zum Vorjahr gesunken. Jedoch gibt es nur zwei operative Bereiche mit einer gesunkenen Marge im Vergleich zu 2020 – Europe, Middle East & Africa (-3,0 Prozentpunkte) und Asia Pacific (-0,9% Prozentpunkte). Hier lag der Grund unter anderem an gestiegenen Marketingkosten. Dass sich die EBIT-Marge unternehmensübergreifend die EBIT-Marge verschlechtert hat, lag neben den gestiegenen Marketingkosten an den gestiegenen Kosten für den Verwaltungsapparat (Corporate) wobei herunter auch gestiegene Spenden für wohltätige Zwecke fallen.

Unterm Strich konnte Coca-Cola seinen Jahresüberschuss im Vergleich zum Vorjahr um über 26% auf ca. 9,8 Mrd. US-$ steigern. Nach eigenen Angaben konnte Coca-Cola im Bereich der Nonalcoholic Ready-to-Drink (NARTD) Beverages, also alkoholfreien trinkfertigen Getränke, Marktanteile ausbauen – sowohl beim Verzehr daheim (at-home) als auch „draußen“ (away-from-home). In beiden Fällen – at-home und away-from-home (klingt irgendwie nach den nächsten Spider-Man-Fortsetzungen) – liegen die Marktanteile über dem Niveau von 2019. Die Anzahl der verkauften Getränke im away-from-home-Bereich lag im vierten Quartal 2021 das erste Mal wieder über dem Volumen von 2019 während der at-home-Bereich weiterhin stark läuft.

Im vierten Quartal 2021 konnte Coca-Cola die restlichen 85% des Sportgetränkeherstellers BodyArmor übernehmen. Mit der Nr. 2 der Sportgetränke im US-amerikanischen Einzelhandel hofft das Unternehmen sich einen weiteren Wachstumsmotor hinzugekauft zu haben. Und mit einem Wachstum von 50% von BodyArmor in 2021, scheint man damit eventuell gar nicht so schlecht zu liegen. Mit einem Zuwachs von 13% gegenüber 2020 waren Sportdrinks für Coca-Cola neben Kaffee (+15%) die am stärksten wachsende Getränkekategorie in 2021.

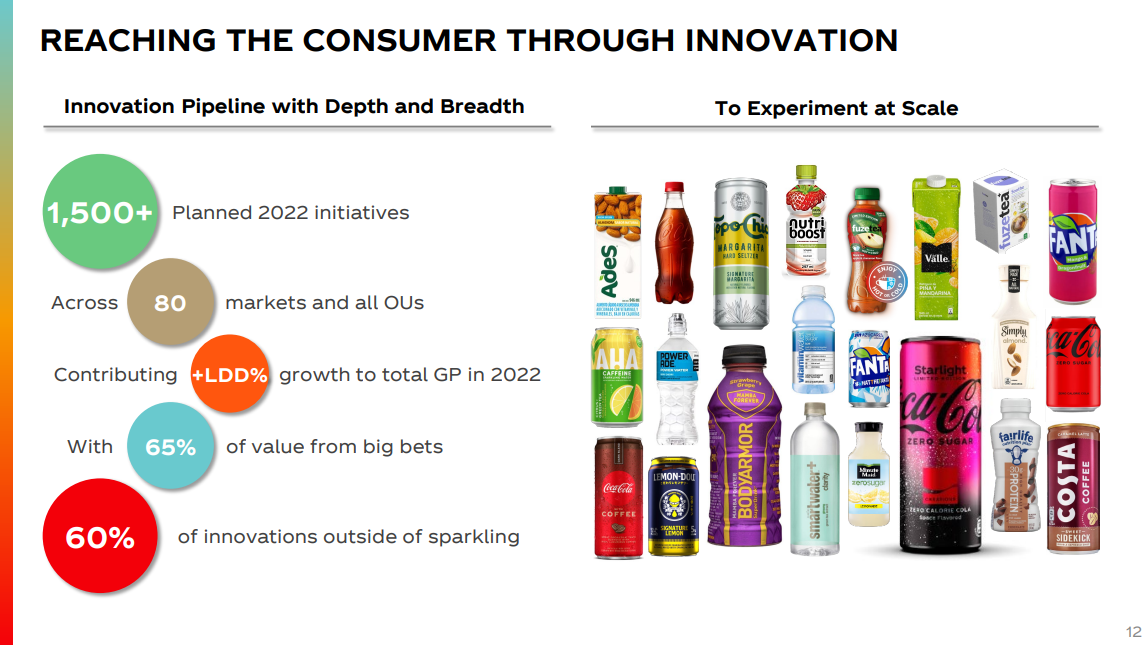

Neben strategischen Übernahmen möchte Coca-Cola aber auch mit neuen, innovativen Getränkesorten bestehender Marken wachsen und hat für 2022 über 1500 derartiger Piloten geplant. Coca-Cola hat auch schon in der Vergangenheit versucht mit „sehr innovativen Ideen“ seine Geschäfte anzukurbeln. Aber anders als mit den Experimenten in den 80igern wie bspw. der Übernahme des Filmstudios Columbia Pictures, bleibt man jetzt in seinem Kompetenzkreis und das dürfte dann wohl doch erfolgreicher verlaufen als damals. Wobei … was war mit der New Coke? Ok, es könnte erfolgreicher laufen als damals.

Für 2022 rechnet das Management mit einem Umsatzwachstum von 7% – 8%. Für einen Tanker wie Coke ist das gar nicht übel.

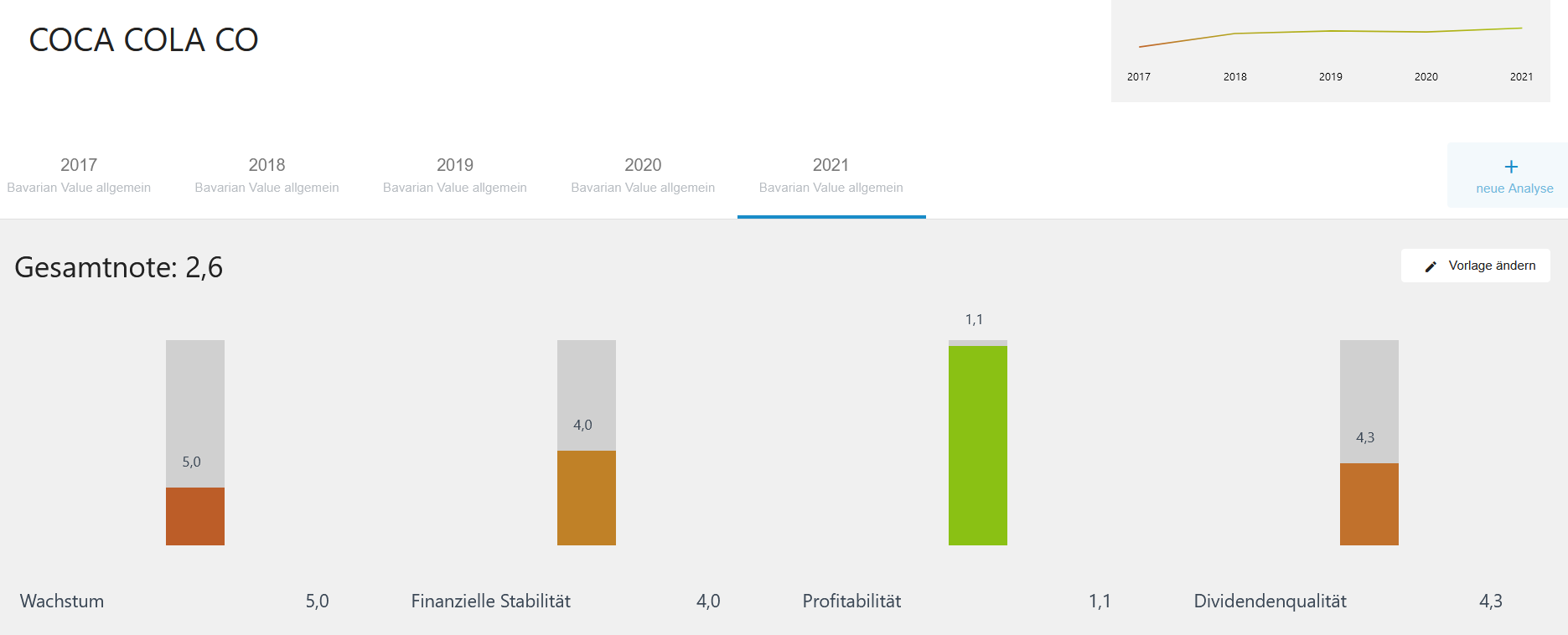

Kennzahlenanalyse

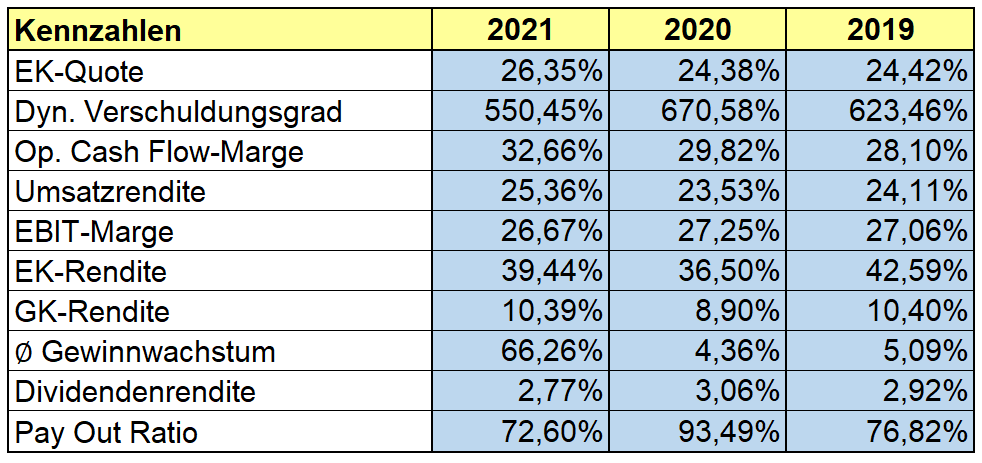

Beginnen wir beim Thema finanzielle Stabilität. Die Eigenkapitalquote liegt in 2021 bei rund 26%. Hier war Coca-Cola schon mal besser unterwegs, beispielsweise 2013 lag man hier noch bei knapp 37%. Die letzten Jahre besser geworden ist der dynamische Verschuldungsgrad, welcher in 2021 mit 550% zu Buche schlägt. Dieser konnte zumindest seit 2017 (985%) kontinuierlich verringert werden.

Bei der Profitabilität zeigt sich ein besseres Bild. Die EBIT-Marge liegt 2021 bei sehr guten 27%. Die EBIT-Marge konnte die letzten Jahre sogar gesteigert werden. Die Eigenkapitalrendite muss vor dem Hintergrund einer relativ niedrigen EK-Quote betrachtet werden, ist aber trotzdem auf hohem Niveau. Nix zu meckern gibt es auch in Sachen Dividende. Diese lag in den letzten Jahren konstant bei um die 3% und wird seit dem Jahr 1920 ausbezahlt.

Qualitative ANalyse

Die Coca-Cola Company vertreibt Getränke in über 200 Länder weltweit. Dabei übernimmt der Konzern primär die Entwicklung, die Herstellung von Konzentraten und Sirups und das Marketing der ca. 200 Marken. Die Herstellung der trinkfertigen Getränke und der Vertrieb läuft dann hauptsächlich über Abfüllunternehmen. Die einzelnen Getränkekategorien hat das Unternehmen folgendermaßen festgelegt:

- Trademark Coca-Cola (alle Produkte, die mit Coca-Cola oder Coke gebrandet sind wie beispielsweise Coca-Cola, Coca-Cola Light, Coca-Cola Zero Sugar, Cherry Coke)

- Sparkling flavors (Fanta, Fresca, Schweppes, Sprite)

- Hydration, sports, coffee and tea (Aquarius, Costa, Fuze Tea, Ice Dew, Powerade, Topo Chico)

- Nutrition, juice, dairy and plant-based beverages (Del Valle, Innocent, Minute Maid)

- Emerging beverages (Topo Chico Hard Seltzer)

Laut eigenen Angaben hat man hierbei fünf der sechs größten nicht-alkoholischen kohlensäurehaltigen Getränkemarken der Welt.

Zu den Abfüllern gehören bspw. Coca-Cola FEMSA (Süd- und Mittelamerika), Coca-Cola Europacific Partners plc (Europa), Coca-Cola HBC AG (Europa), Arca Continental (Süd- und Mittelamerika) und Swire Beverages (Asien). Diese fünf Abfüllpartner waren in 2021 für ca. 41% aller Produktlieferungen verantwortlich. Diese Partnerschaften sind wirklich auch als solche zu verstehen, da die genannten Unternehmen keine Joint Ventures sind, sondern tatsächlich lizensierte Partner mit speziellen Rechten, wobei Coca-Cola trotzdem an einigen direkt beteiligt ist.

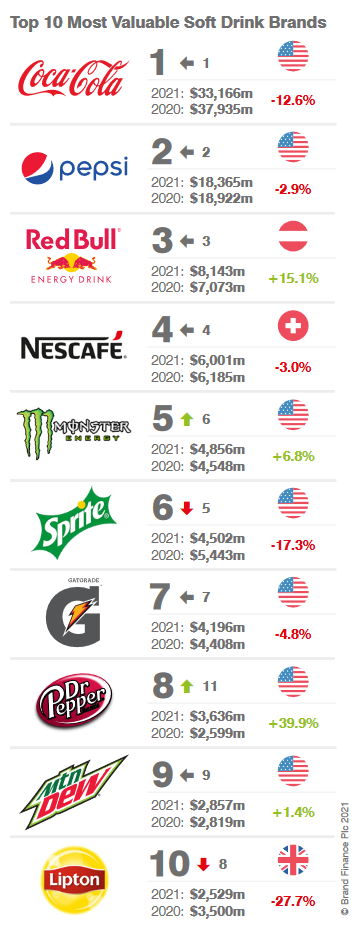

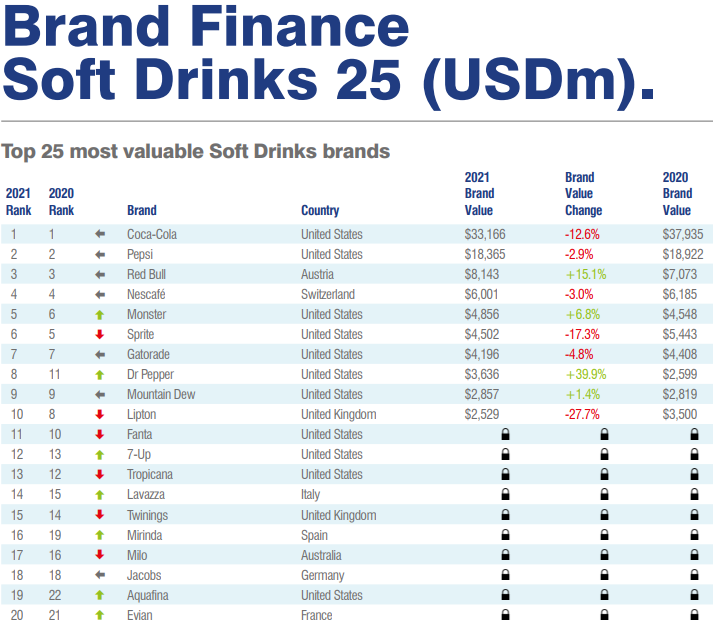

Beim Markenwert belegt Coca-Cola laut Brand Finance Global 500 2022 Report der weltvollsten Marken der Welt Platz 44. Geht man noch ein Stück weiter und sieht sich das gleiche Ranking in 2021 für Food & Drink an ist die Coca-Cola im Bereich Softdrinks nach wie vor die klare Numero Uno weltweit. Auch Sprite (Platz 6), Fanta (Platz 11), Dasani (Platz 24) und indirekt Monster (Platz 5) sind noch mit von der Partie. Dafür gibts ein großes grünes Häkchen im Bereich Burggraben.

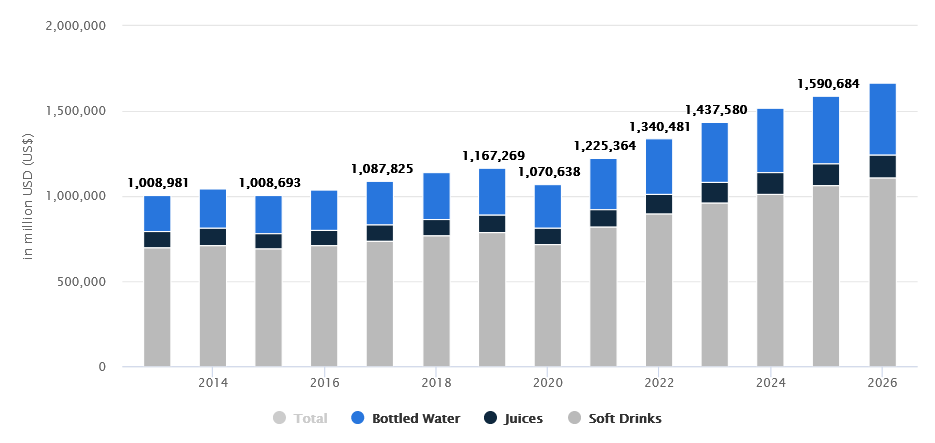

Laut PR Newswire soll der Markt für Softdrinks von 2021 bis 2025 mit einem jährlichen CAGR von knapp 9% wachsen was für einen so „alteingesessenen“ Markt schon ganz ordentlich ist. Coca-Cola selbst sieht langfristig auch noch sehr gute Wachstumsaussichten.

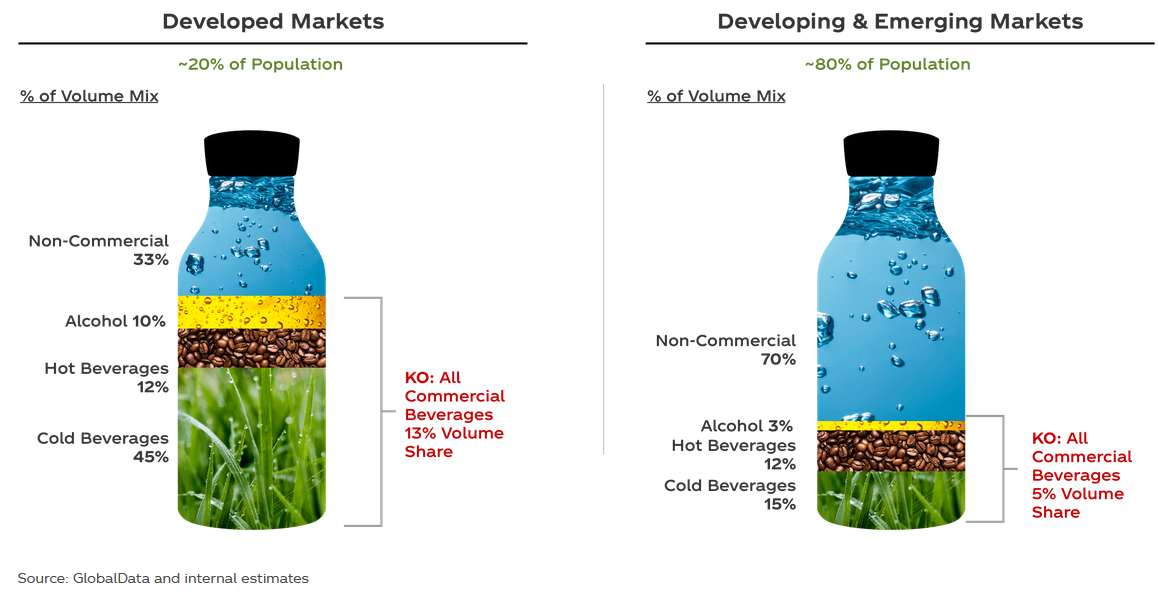

“There is a significant long-term growth opportunity for both the industry and our company. In terms of markets, commercial beverages represent approximately 70 percent of beverage consumption in the developed world, and we have a 20 percent share of cold, nonalcoholic beverages with a very small position in hot, nonalcoholic beverages today.” (Vgl. Coca-Cola: https://investors.coca-colacompany.com/strategy)

Weiter heißt es in den Entwicklungsländern seien nur 30% des Getränkekonsums kommerzialisiert (Bild oben rechts). Dieser Markt repräsentiert gut 80% der Weltbevölkerung woraus sich gute langfristige Chancen ergeben sollen.

Auch der gesamte Markt für nicht-alkoholische Getränke soll von 2022 bis 2026 mit rund 6% jährlich wachsen. Das größte Segment hierbei ist und bleibt Softdrinks. Bis 2026 sollen zudem 42% der Ausgaben und 11% des Konsums außer Haus stattfinden, also in Kneipen oder Restaurants.

CEO des Getränkeherstellers ist seit 2017 James Quincey, der bereits seit 1996 bei dem Unternehmen ist. Bereits von 2015 bis 2017 war er COO des Konzerns.

Sieht man sich die Aktionärsstruktur an, sticht auf Platz 1 mit ca. 9,26% ein alter Bekannter ins Auge. Kein Geringerer als Warren Buffett bzw. Berkshire Hathaway sind seit sehr langer Zeit an Coca-Cola beteiligt. Das Unternehmen zählt wohl zur Lieblingskategorie bezüglich Anlagehorizont: Für immer

„His love for Coca-Cola began in 1985.

In a letter to shareholders, Buffett wrote: “After 48 years of allegiance to another soft drink, your Chairman, in an unprecedented display of behavioral flexibility, has converted to the new Cherry Coke. Henceforth, it will be the Official Drink of the Berkshire Hathaway Annual Meeting.”

Three years later Buffett decided to put his money where his mouth is.

In 1988 he bought Coca-Cola stock worth $1 billion just months after the 1987 market crash, and since then the company continues to be a major part of his portfolio.” (Vgl. CRED: https://cred.club/articles/warren-buffetts-love-for-coca-cola)

Konkurrenz- & Wettbewerbsanalyse

Coca-Cola gibt selbst zu, dass die Getränkebranche sehr wettbewerbsintensiv ist. Und auch der Hauptkonkurrent wird im Geschäftsbericht schnell genannt: Pepsi

PepsiCo ist mit Produkten wie Pepsi, Gatorade, Mountain Dew, Lipton (Joint Venture mit Unilever) und SodaStream ein direkter Konkurrent. Im Gegensatz zu Coca-Cola hat Pepsi aber auch noch Snacks wie Lay’s, Doritos, Quaker, Cheeots und Fritos im Portfolio.

Auch der größte Nahrungsmittelkonzern der Welt Nestlé hat mit Dolce Gusto, Nescafé, Vittel, Nestea und San Pellegrino viele direkte Konkurrenzprodukte im Portfolio.

Der erst kürzlich fusionierte und bei uns eher weniger bekannte Konzern Keurig Dr. Pepper besitzt mit Dr. Pepper, 7Up, Sunkist oder Snapple ebenfalls viele bekannte Getränkemarken.

Last but not least ist noch Monster zu nennen, an denen Coca-Cola selbst ca. 19% hält. Die Produktpalette umfasst vor allem Energy Drinks wie Monster, NOS oder Reign.

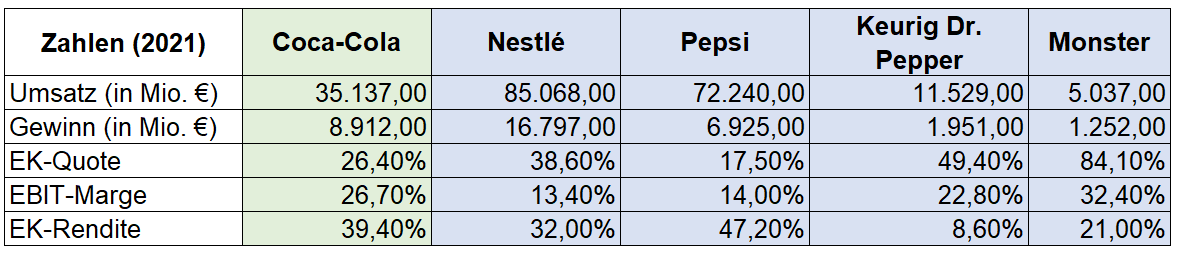

Im Bereich Umsatz findet sich Coca-Cola im Mittelfeld wieder, was aber auch daran liegt, dass sich Coca-Cola ausschließlich auf Getränke konzentriert, wohingegen Nestlé (z.B. Mövenpick, Schöller, Kitkat, Lion, Smarties) und Pepsi (z.B. Doritos, Ruffles, Lay´s, Cheetos) auch Nahrungsmittel im Sortiment haben.

Und wo wir schon beim Mittelfeld sind, gilt das auch bei der EK-Quote von rund 26%, die hinter Monster (84%), Keurig Dr. Pepper (49%) und Nestlé (39%) zurückbleibt.

Bei der EBIT-Marge siehts es mit 27% schon wesentlich besser aus, lediglich Monster ist hier mit 32% vor Coke.

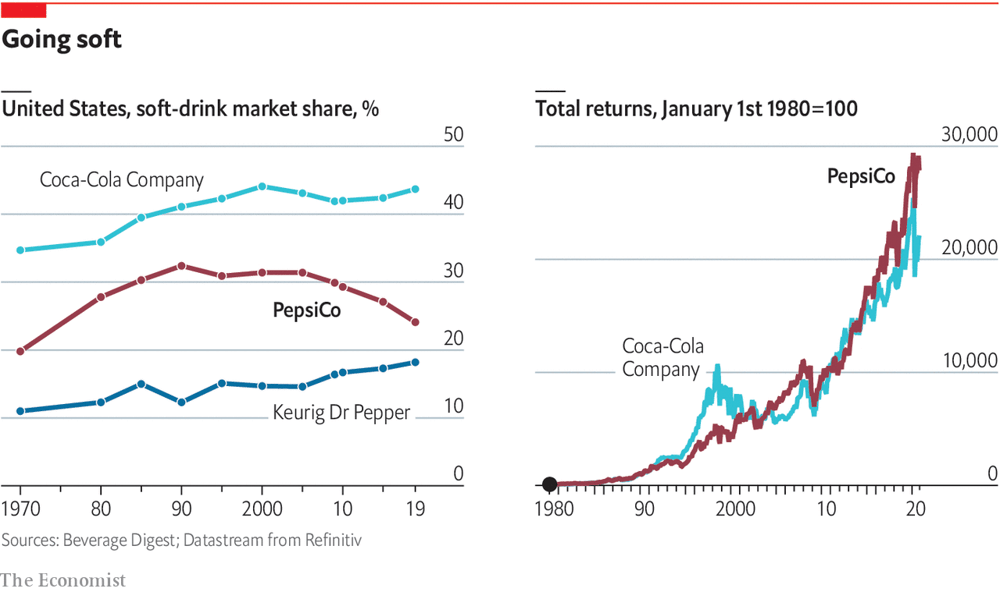

Ein Blick auf die Entwicklung der Marktanteile von 1970 bis 2019 zeigt, dass Coca-Cola nach wie vor die Nase vorn hat und bei über 40% steht.

Wie bereits erwähnt, besitzt Coca-Cola 3 Marken (Coca-Cola, Sprite, Fanta) – mit Monster sind es 4 – unter den 20 wertvollsten Softdrinkmarken der Welt laut Brand Finance.

Coca-Cola: 2 (bzw. 3 (Monster)) Marken in den Top 10; 3 (bzw. 4 (Monster)) Marken in den Top 20

PepsiCo: 4 (mit Lipton) Marken in den Top 10; 8 Marken in den Top 20

Nestlé: 1 Marke in den Top 10; 2 Marken in den Top 20

Keurig Dr. Pepper: 1 Marken in den Top 10; 2 Marken (Vertriebsrechte von 7Up in den USA) in den Top 20

Monster: 1 Marke in den Top 10; 1 Marke in den Top 20

Coca-Cola besitzt zwar die wertvollste Softdrinkmarke und hat auch sonst noch ein paar Hochkaräter im Köcher, aber in der Breite ist PepsiCo besser aufgestellt.

Risiken

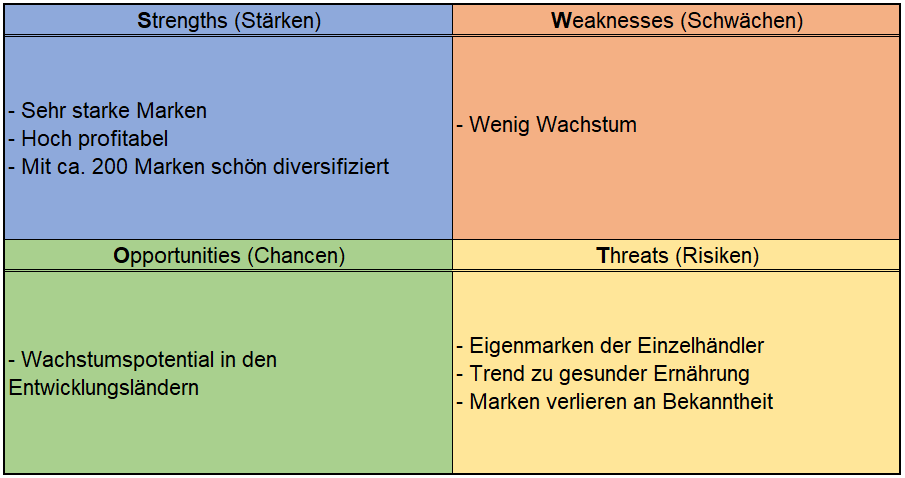

Auch bei einem Unternehmen wie Coca-Cola gibt es Risiken. Das erste Risiko trifft z.B. alle Unternehmen, die ihre Produkte auch über Einzelhändlern wie Supermarktketten an die Endkunden verkaufen. Die Unternehmen kämpfen hier um Regalplätze sowohl mit anderen Marken als auch mit den Eigenmarken der Einzelhändler. Und die Supermarktketten schrecken nicht davor zurück, die Produkte während Preisverhandlungen aus dem Regal zu werfen und dort Konkurrenzmarken oder Eigenmarken zu platzieren. Coca-Cola hat das vor zwei Jahren bei Verhandlungen mit Edeka am eigenen Leib erfahren. Und das wirkt sich in Hinblick auf die Margen in der Regel nicht unbedingt positiv für die Lebensmittelkonzerne und andere Konsumgüterunternehmen aus. Aber da Coca-Cola eine derart große Markenbekanntheit hat, wird man sich vermutlich doch schneller einig werden als vielleicht mit anderen Lebensmittelproduzenten und die Produkte des Konzerns sollten wohl nicht allzu lange aus den Regalen verschwinden.

Die Markenbekanntheit &-beliebtheit von Coca-Cola kann aber ebenfalls absinken, womit wir schon beim zweiten Risiko wären. Unrealistisch? Sehen wir uns dann doch einmal Schweppes an. Hier besitzt Coca-Cola Vertriebsrechte in einigen Regionen. Schweppes ist in Großbritannien (Rechte bei Coca-Cola) seit Jahren nur noch die Nummer 2 beim Tonic Water und verliert immer weiter Marktanteile an den neuen Branchenprimus Fever-Tree. Und auch in den USA – hier liegen die Rechte zwar bei Keurig Dr. Pepper, aber es verdeutlicht trotzdem das Risiko – hat Fever-Tree Schweppes im Einzelhandel überholt. Natürlich sind bspw. Coca-Cola und Fanta noch einmal andere Kaliber hinsichtlich der Markenstärke und wir können uns derzeit nicht wirklich vorstellen wie man diese Marken vom Thron stoßen könnte. Zudem wird das Risiko noch dadurch abgemindert, dass das Unternehmen mit seinen gut 200 Marken beruhigend diversifiziert ist. Trotzdem muss auch Coca-Cola weiterhin viel Marketing betreiben um seine Marken relevant zu halten und um seine Marktanteile zu sichern bzw. auszubauen. Sonst schaut man mal kurz doof in die Luft und schon ist man nur noch die Nummer 2 oder 3.

Da die Getränke von Coca-Cola auch in Restaurants, Bars, etc. verkauft werden ist und bleibt die Pandemie auch hier ein Risiko. Aber hoffentlich haben wir hier das gröbste vielleicht schon überstanden.

Und dann gibt es auch noch den Trend zu gesünderer Ernährung und hier gelten Softdrinks wie Coke oder Fanta nicht wirklich als gesund und werden es vermutlich auch in den nächsten 10 Jahren nicht. Dementsprechend kann – wohl primär in Industriestaaten – die Nachfrage nach Softdrinks sinken. Aber Coca-Cola hat sich mittlerweile breiter abseits der Softdrinks aufgestellt um diesem Trend vorzubeugen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 1,0% zusammen.

Bei aktuellen Owner Earnings von 9.772 Mio. € (2021) ergeben sich folgende Werte:

Fairer Wert: 60 €

10% Sicherheitsmarge: 54 €

20% Sicherheitsmarge: 48 €

30% Sicherheitsmarge: 42 €

40% Sicherheitsmarge:36x €

Buchwert: 5 €

Derzeitiger Aktienkurs (14.03.2022): 53 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Coke ist langweilig – also nicht das Getränk, sondern das Unternehmen. Und das mögen wir eigentlich bei potentiellen Investments. Das Unternehmen hat eine Markenstärke, die ihres gleichen sucht, und ist mit seinen ca. 200 Marken zudem so breit aufgestellt, dass man vermutlich mit den meisten Risiken recht gut umgehen kann. Aber warum will der Funke bei uns nicht komplett überspringen? Uns fehlt es etwas an Wachstum. Zwar konnte Coke im letzten Jahr durchaus wachsen, aber wir denken, dass hier auch die Pandemie noch eine Rolle gespielt hat. Wir sind uns nicht sicher, ob wir dieses Wachstum so einfach in die Zukunft fortschreiben können. Auch, dass Coca-Cola in wachstumsstarke Marken investiert ist löblich, aber auf Gesamtkonzernebene werden die Auswirkungen wohl doch eher gering sein. Wenn man fünf Jetskis vor einen Öltanker spannt, wird der trotzdem nicht viel schneller vom Fleck kommen. Die große Hoffnung hierbei liegt wohl bei den Entwicklungsländern.

Und was machen wir jetzt damit? Um unseren Renditeanforderungen zu erfüllen bräuchte Coke ne wirklich sehr gute Sicherheitsmarge. Bei einem wirklich guten Preis würde Coca-Cola dann auch für uns durchaus interessant werden.

Jetzt seid ihr wieder gefragt: Was ist eure Lieblingsmarke von Coca-Cola? Welcher Getränkehersteller ist euer Favorit? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

30 Tage kostenlos testen

Weitere Quellen

Coca-Cola: https://investors.coca-colacompany.com/

Coca-Cola: https://investors.coca-colacompany.com/about

Coca-Cola: https://investors.coca-colacompany.com/news-events/events/detail/7868/cagny-2022-virtual-conference

Coca-Cola: https://investors.coca-colacompany.com/filings-reports/annual-filings-10-k

Coca-Cola: https://www.coca-colacompany.com/company/history

Coca-Cola Deutschland: https://www.coca-cola-deutschland.de/uber-uns/geschichte

Börse München: https://www.boerse-muenchen.de/news/MyDividends62354/Coca-Cola-zahlt-seit-dem-Jahr-1920-eine-Dividende

PR Newswire: https://www.prnewswire.com/news-releases/8-67-cagr-recorded-in-soft-drinks-market–danone-sa-nestle-sa–and-pepsico-inc-emerge-as-dominant-players–technavio-301434181.html

Focus: https://www.focus.de/finanzen/news/unternehmen/streit-eskaliert-zwischen-edeka-und-coca-cola-droht-mega-konflikt-der-leere-regale-hinterlaesst_id_11588029.html

Fever-Tree: https://fever-tree.com/en_GB/results-and-reports-2021

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.